Industri & Logistik November 2022

Der har været stor efterspørgsel efter industriejendomme i de senere år. Efterspørgslen har i høj grad været rettet mod moderne og velbeliggende lager- og logistikejendomme uden for de store byer, men også mindre og ældre lager- og distributionsfaciliteter i byområder tæt på forbrugerne er attraktive for virksomheder, der ønsker at kunne levere hurtigt. Interessen afspejlede sig i 2021 i en høj aktivitet – både mht. nye udlejninger og salg af brugerejendomme.

01. NOVEMBER 2022

▪ 7 Min læsetid

Del

Tags

Lejemarked

Der har været stor efterspørgsel efter industriejendomme i de senere år. Efterspørgslen har i høj grad været rettet mod moderne og velbeliggende lager- og logistikejendomme uden for de store byer, men også mindre og ældre lager- og distributionsfaciliteter i byområder tæt på forbrugerne er attraktive for virksomheder, der ønsker at kunne levere hurtigt. Interessen afspejlede sig i 2021 i en høj aktivitet – både mht. nye udlejninger og salg af brugerejendomme.

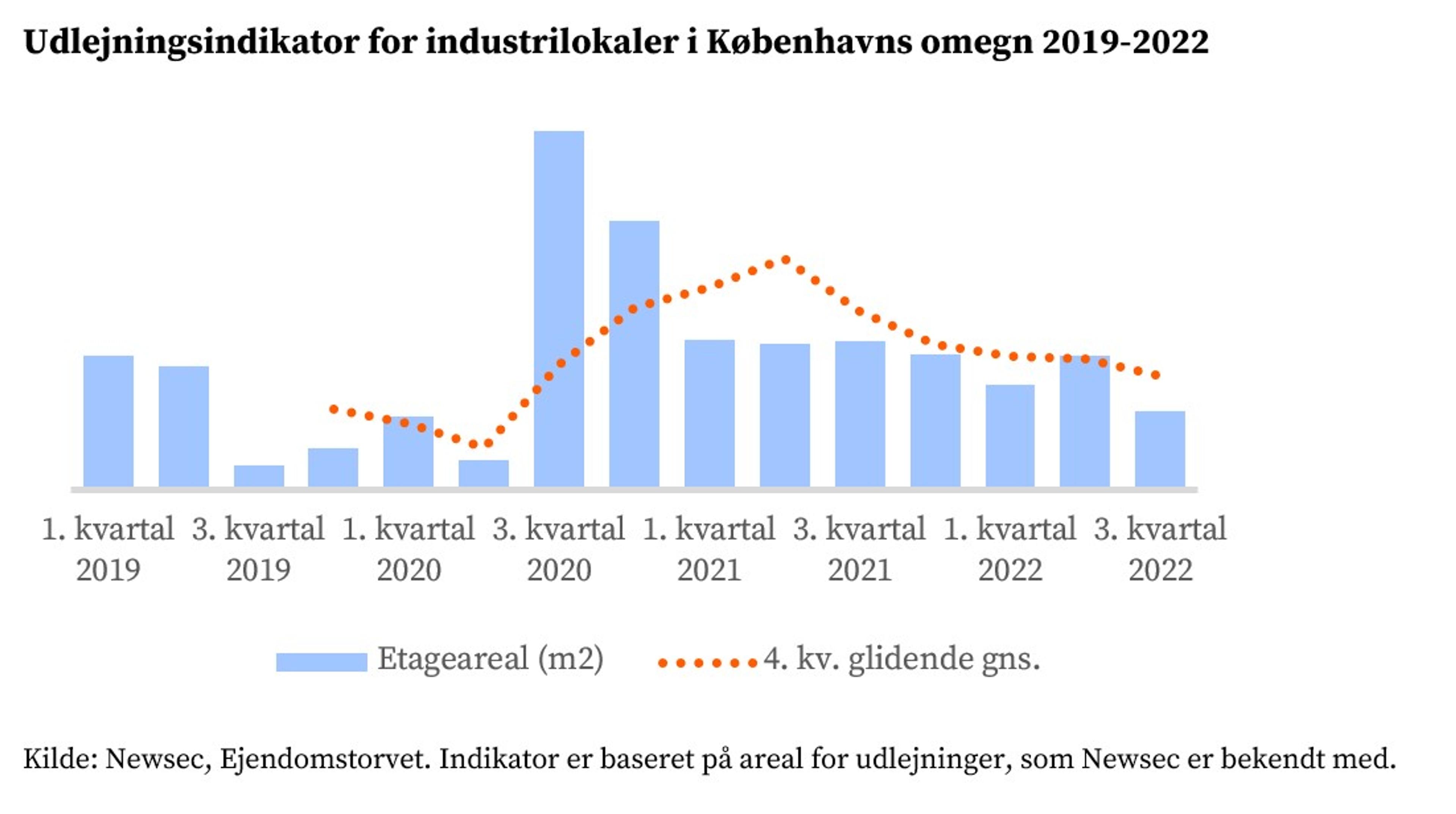

Tal for 3. kvartal 2022 viser tegn på, at den høje udlejningsaktivitet er ved at tage af både på landsplan og i Københavns omegn.

Stor efterspørgsel betød, at udbuddet af ledige lager- og produktionslokaler blev reduceret markant i 2021. På landsplan faldt udbuddet med 732.000 m2 og med 135.000 m2 i Københavns omegn. De seneste opgørelse viser, at denne udvikling er ophørt. På landsplan stod 1,3 pct. af lokalerne tomme i slutningen af 3. kvartal. Det var uændret i forhold til ved kvartalets start, men målt i etagemeter steg ledigheden med 22.000 m2. Det er første gang i to år, at ledigheden stiger.

Ledighedsprocenten i Københavns omegn forblev uændret på 2,6 pct. i 3. kvartal. Omfanget af ledige etagemeter var stort set uforandret. Der blev også flere tomme lokaler i bl.a. Aarhus, Aalborg og Sydjylland (med Trekantområdet). Stigningen sker dog fra et meget lavt niveau, og generelt ligger tomgangen langt under de normale ”historiske niveauer” de fleste steder i landet.

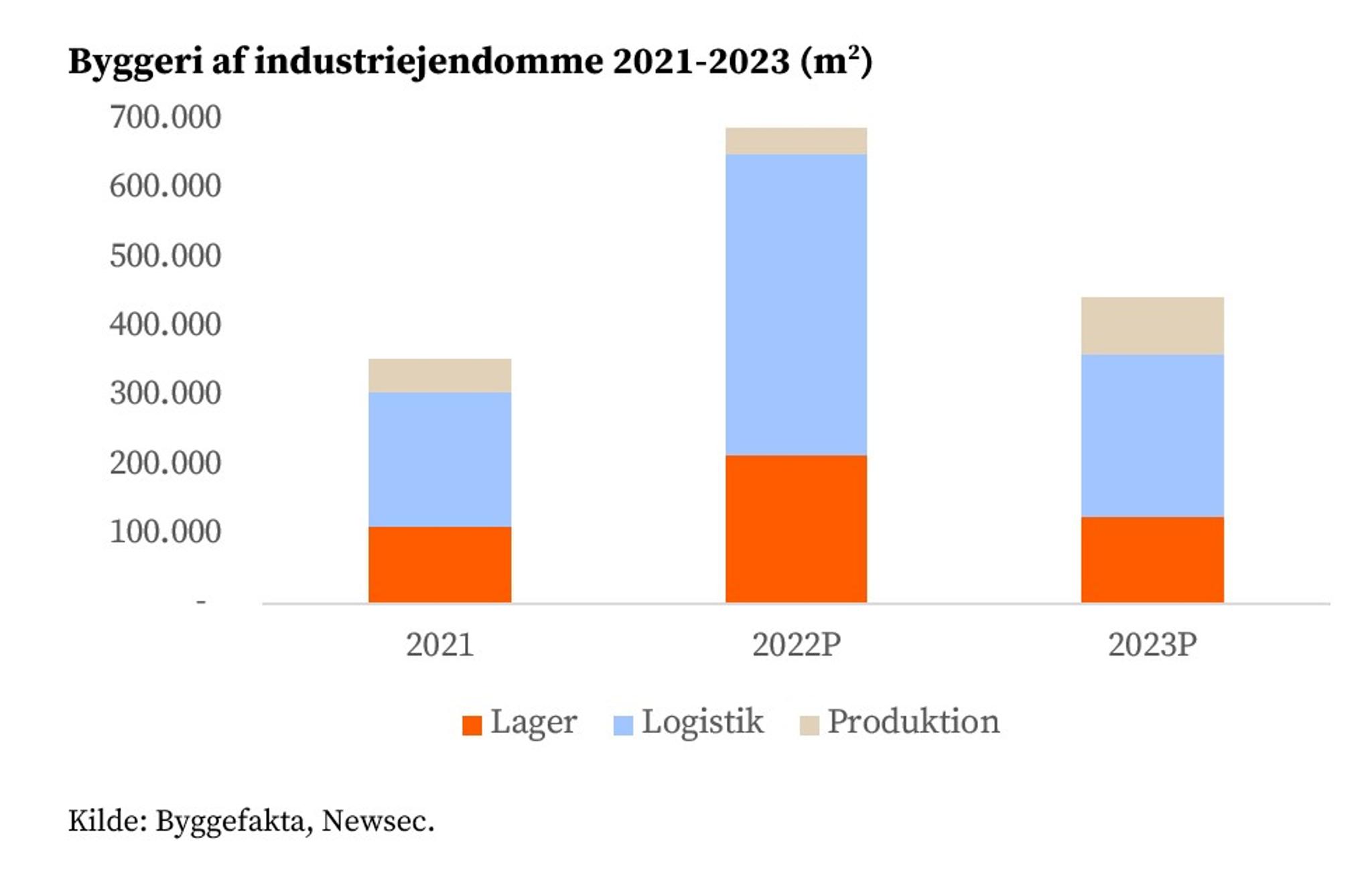

Den store efterspørgsel efter moderne, velbeliggende lager- og logistikejendomme i 2021 satte gang i byggeriet. I 2021 blev der opført 356.000 m2 nye industriejendomme. Hovedparten var lager- og logistikejendomme, som blev forøget med mere end 300.000 m2.

I 2022 forventes mere end 650.000 m2 lager- og logistikejendomme afsluttet. Det omfattende nybyggeri i år kan henføres til en håndfuld meget store projekter indenfor logistik, distribution og fragt. Hovedparten er brugerejendomme til bl.a. transport- og logistikvirksomheder som DSV og DKI eller distributionscentre til bl.a. Nemlig.com. Omfanget af spekulativt byggeri er yderst begrænset. Blandt de største projekter er MG Real Estate’s MG Park i Fredericia.

Det moderate omfang af spekulativt byggeri betyder, at der fremover fortsat vil være et begrænset udbud af nye moderne ejendomme på markedet.

Stor efterspørgsel efter moderne og velbeliggende lager- og logistikejendomme har – kombineret med et begrænset udbud af denne type bygninger – resulterede i, at lejeniveauet for denne type ejendomme steg. Den opadgående tendens i lejen er fortsat i 2022, men udviklingens synes at være klinget af i 3. kvartal, hvor lejevæksten hovedsagelig begrænsede sig til de mest attraktive primære ejendomme nær de største byer.

Den nuværende høje inflation betyder, alt andet lige, at der kan påregnes indeksering af lejen i eksisterende lejemål, der er højere, end hvad vi har set i mange år. Det er dog tvivlsomt, om ejendomsejere generelt vil kunne overvælte hele prisstigningen på lejerne.

I Københavns omegn ligger lejen for de bedste logistikejendomme på 650-700 kr. pr. m2 og på 425-475 kr. pr. m2 for lokaler af mere standardmæssig kvalitet.

Lejen for primære logistikejendomme i Aarhus ligger på 525-550 kr. pr. m2 og på 480-500 kr. pr. m2 for de bedste kontorer i de øvrige store provinsbyer.

Investeringsmarked

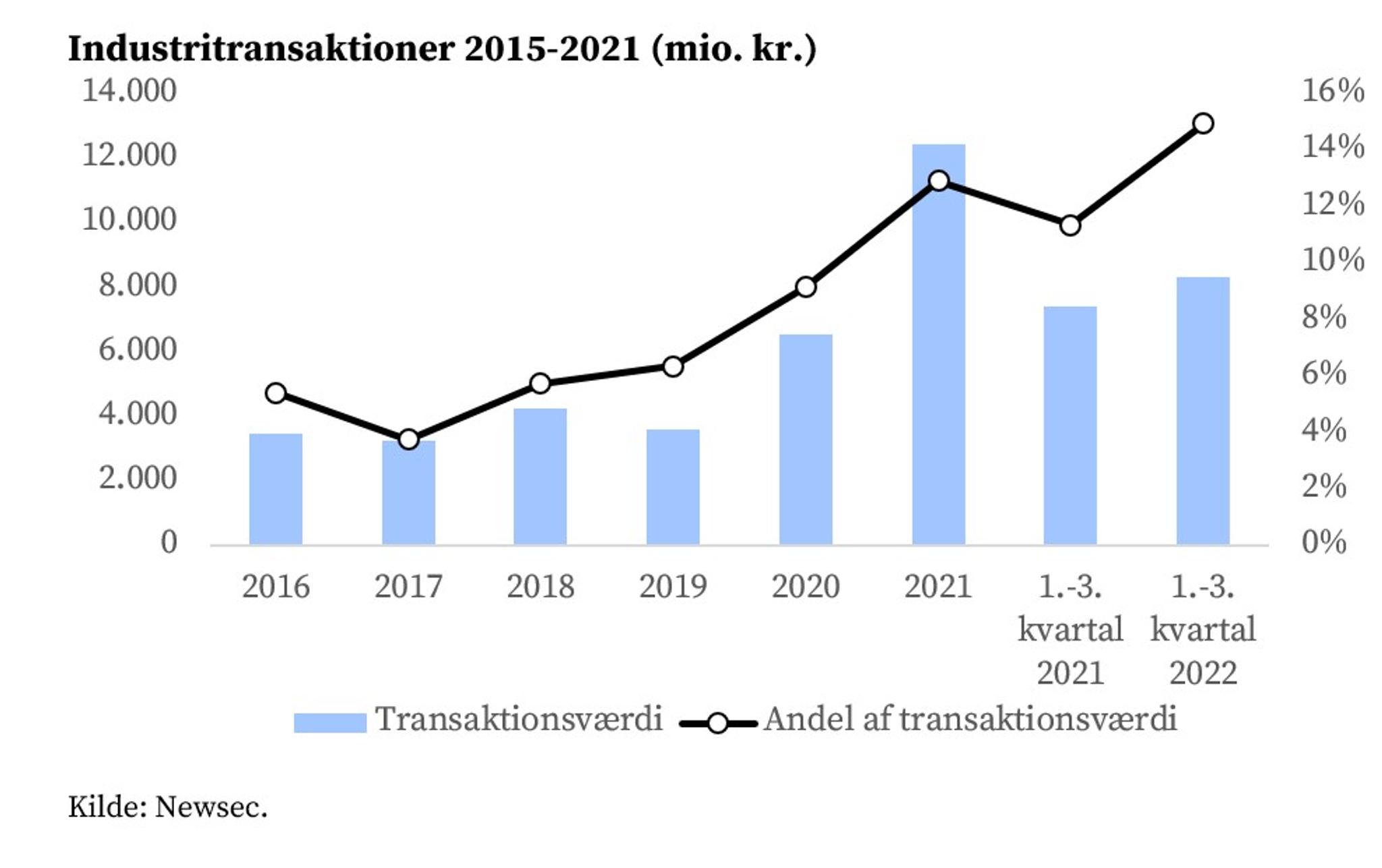

Ser man på udviklingen over en længere årrække, tegner der sig et klart billede af en støt stigende interesse for industriejendomme. Der blev omsat industriejendomme for over 12 mia. kr. i 2021. Det var næsten en fordobling sammenlignet med 2020 og et rekordniveau for salg af denne type ejendomme. I 2021 tegnede segmentet sig for 13 pct. af de samlede ejendomsinvesteringer. Til sammenligning var andelen 4 pct. i 2017.

Med en samlet transaktionsværdi på 8,3 mia. kr. i indeværende del af 2022 stod segmentet for 15 pct. af den totale transaktionsværdi. Det er højere end samme periode sidste år, men med tegn på afmatning i 3. kvartal, hvor handlen med industriejendomme faldt til 0,9 mia. kr. Det er 54 pct. lavere end samme periode året før.

Den lave investeringsaktivitet i 3. kvartal afspejler, at der blev handlet meget få store ejendomme og porteføljer til over 100 mio. kr.

Den store investorinteresse i 2021 skyldtes, at udenlandske købere for alvor gik ind på det danske marked for industriejendomme – primært med fokus på lager- og logistikejendomme. Internationale investorer købte ejendomme for 8,6 mia. kr., svarende til 72 pct. af den samlede transaktionsværdi indenfor dette segment. De udenlandske investorers store tilstedeværelse på markedet er fortsat i 2022, hvor de stod for 76 pct. af transaktionsværdien i årets tre første kvartaler. Den tendens stoppede i 3. kvartal, hvor de udenlandske investorers opkøb faldt kraftigt. Lavere efterspørgsel fra ikke-nordiske investorer var hovedårsagen til opbremsningen transaktionsaktiviteten. Det var dog stadig primært udenlandske investorer, der stod bag de største opkøb.

Knap 40 pct. af transaktionerne i indeværende del af 2022 har ligget i Københavnsområdet, mens Aarhus, Odense, Aalborg og Trekantområdet tilsammen stod for 10 pct., mens resten af landet tegnede sig for godt 50 pct.

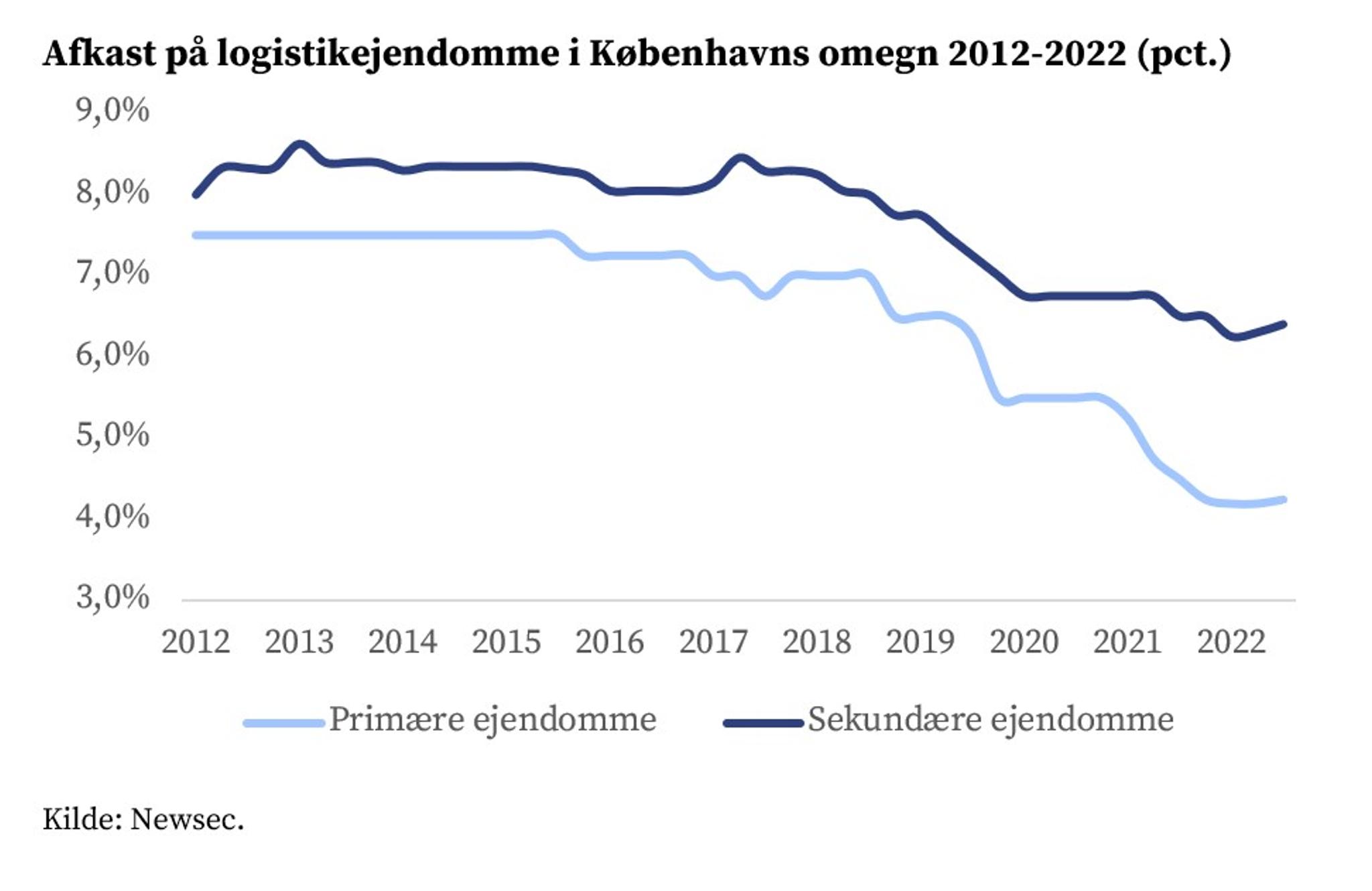

Afkastet på industriejendomme har været faldende i en årrække. I 2021 resulterede den store interesse for logistikejendomme i kraftigt faldende afkast. Udviklingen var særligt tydelig for moderne, velbeliggende logistikejendomme med lange lejekontrakter, hvor afkastet i københavnsområdet faldt med 0,75-1,25 procentpoint. Afkastet faldt også for sekundære ejendomme, men her var udviklingen mindre markant. Tendensen gjorde sig også gældende i landets andre store byer.

Det er Newsec’s vurdering, at den nedadgående tendens i afkastniveauet ophørte i starten af 2022, og at der har været en generel stigning siden midten af året. Stigningen vurderes at have været størst for tertiære ejendomme (ejendomme med en kvalitet og beliggenhed under standard og med betydelig udlejningsrisiko). For denne type ejendomme er afkastet steget med 0,15-0,20 procentpoint i 3. kvartal. For sekundære ejendomme er afkastet 0,05-0,10 procentpoint højere, mens det er steget med 0-0,05 procentpoint for primære ejendomme.

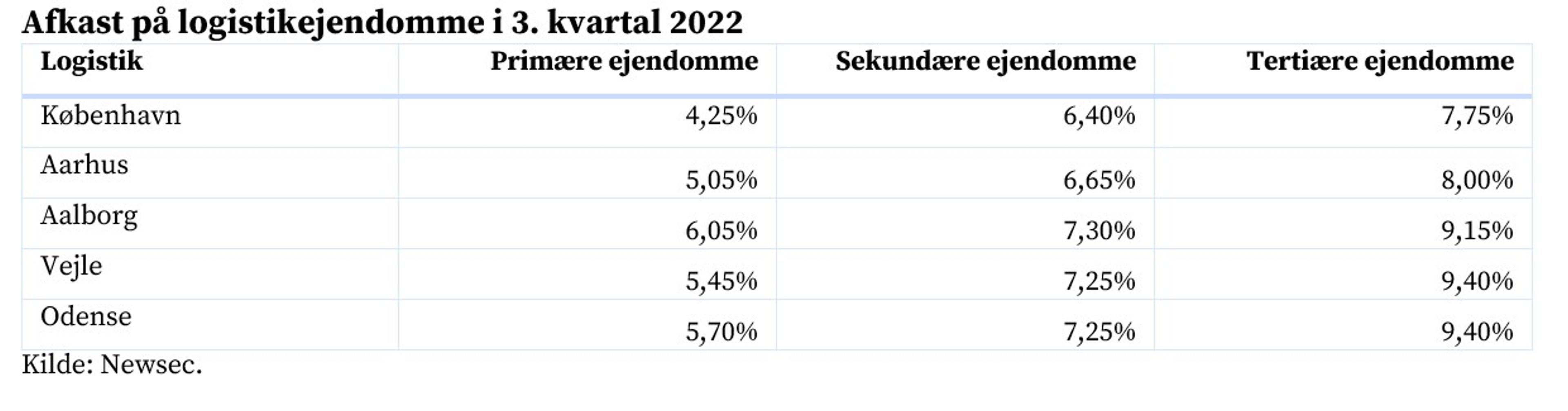

Afkastet på primære logistikejendomme i københavnsområdet ligger på 4,25-5,00 pct. for de mest attraktive ejendomme. Afkastet på sekundære ejendomme ligger på 6,40-6,75 pct.

Afkastet på primære logistikejendomme i Aarhus ligger lige over 5 pct., mens det i Odense, Aalborg og Trekantområdet ligger omkring 5,45-6,00 pct.

Seneste artikler

Få de seneste nyheder direkte i din indbakke

Tilmeld dig for at få opdateringer og relevante nyheder fra Newsec. Vi vil ikke kontakte dig oftere end nødvendigt.