Boligmarkedet December 2022

Høj befolkningstilvækst skaber merefterspørgsel efter boliger i landets store byer. Befolkningen i Danmark voksede med 1,0 pct. (61.000 personer) fra 1. oktober 2021 til 1. oktober 2022. I København (1,4 pct.), Aarhus (1,6 pct.) og Vejle (1,9 pct.) voksede befolkningen endnu hurtigere.

01. DECEMBER 2022

▪ 8 Min læsetid

Del

Tags

Lejemarked

Høj befolkningstilvækst skaber merefterspørgsel efter boliger i landets store byer. Befolkningen i Danmark voksede med 1,0 pct. (61.000 personer) fra 1. oktober 2021 til 1. oktober 2022. I København (1,4 pct.), Aarhus (1,6 pct.) og Vejle (1,9 pct.) voksede befolkningen endnu hurtigere.

Behovet betyder, at færre boliger står tomme. EjendomDanmarks markedsstatistik viser, at den arealmæssige tomgang i landets boligudlejningsejendomme er faldet fra 3,8 pct. i oktober 2021 til 3,5 pct. i juli 2022, hvor den nyeste statistik er opgjort.

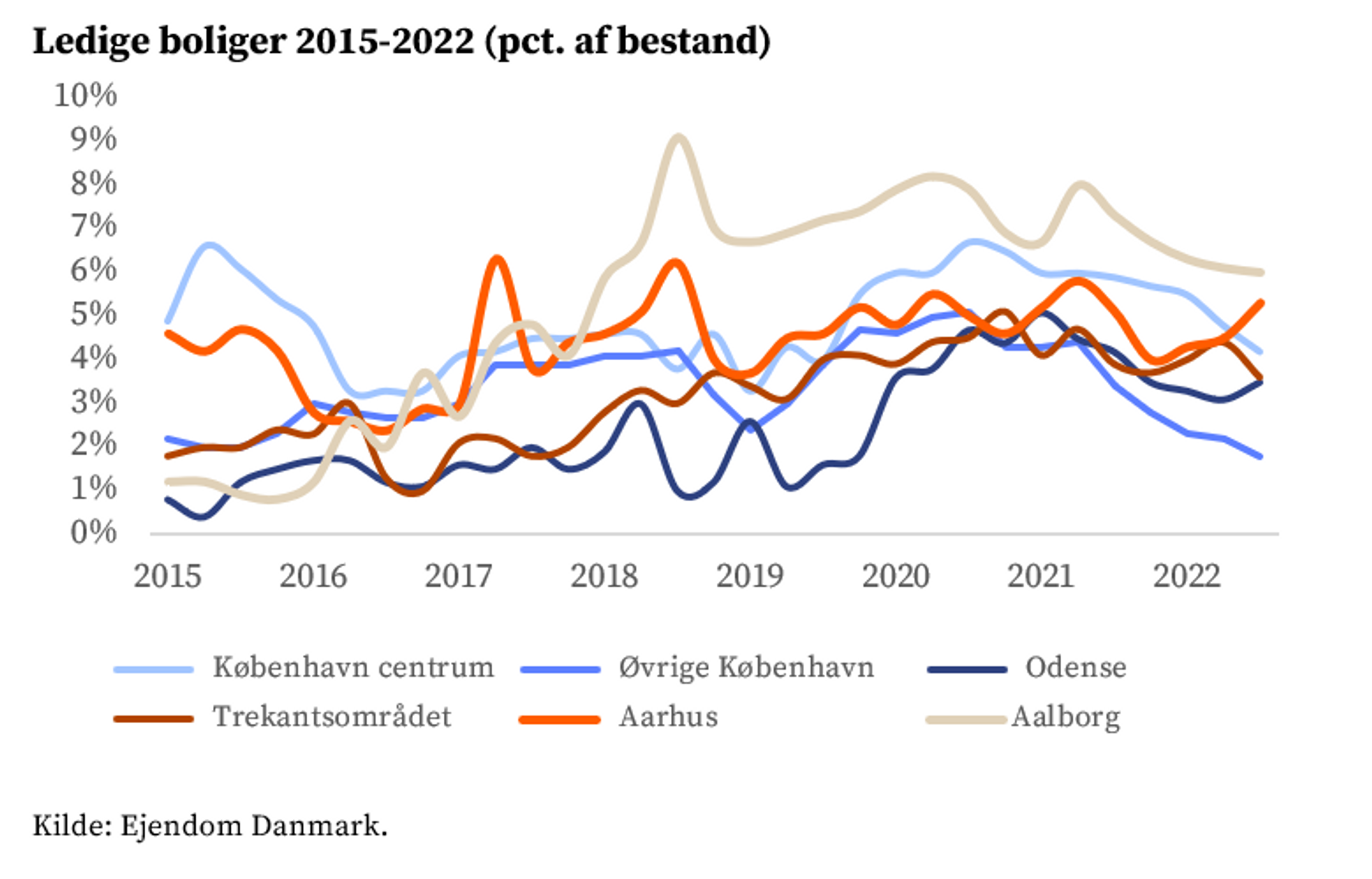

Antallet af ledige boliger er faldet markant i København. I Københavns centrum stod 4,2 pct. tomme ved starten af 3. kvartal. Faldet har været endnu mere udpræget i resten af København, hvor tomgangen var 1,8 pct. Også i Aalborg er der blevet færre ledige boliger, mens udviklingen har været mindre tydelig i landets andre store byer – stabilitet i Odense og Trekantområdet og højere tomgang i Aarhus.

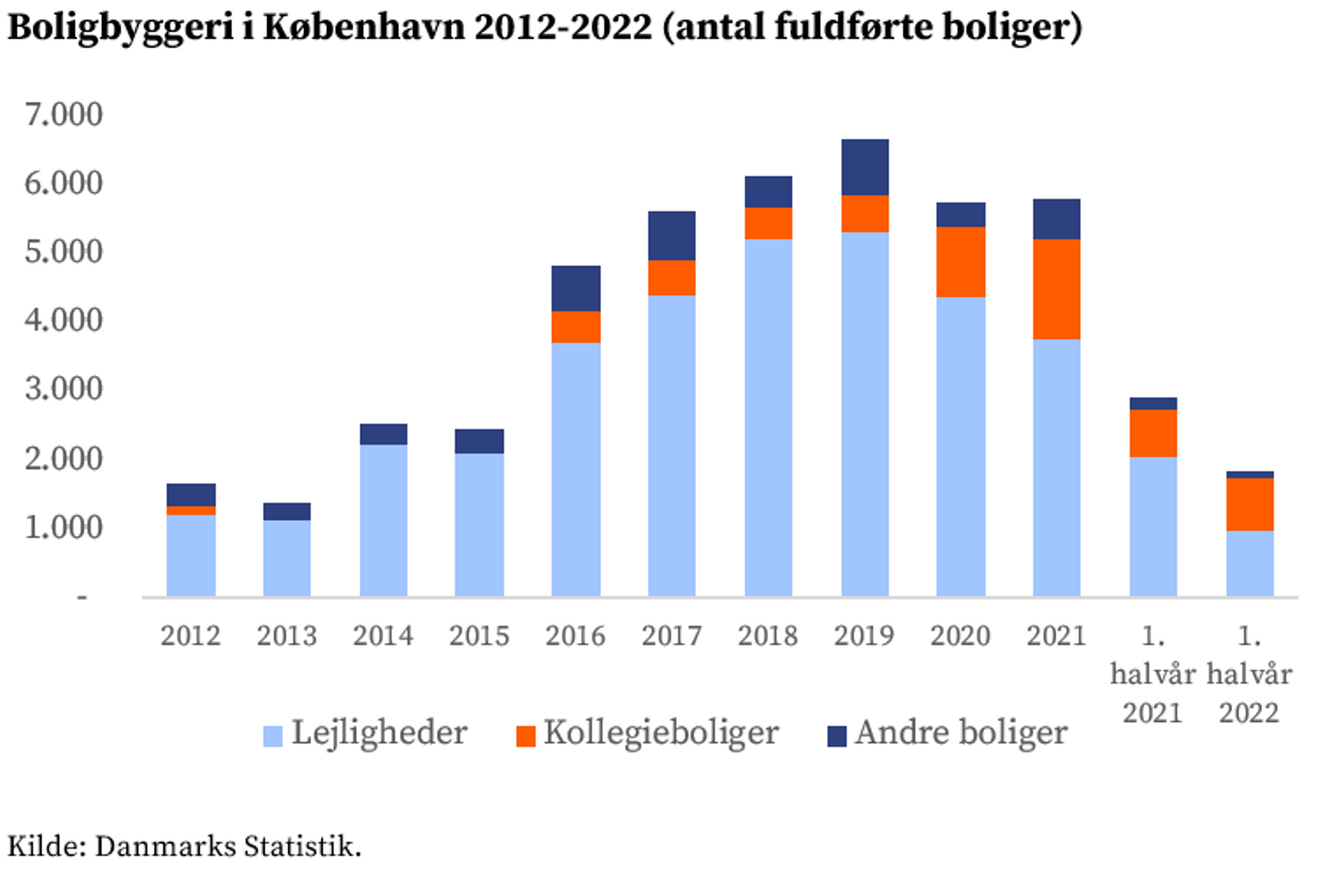

Den forskellige udvikling skal bl.a. ses i lyset af boligbyggeriet. I København har byggeaktiviteten været faldende i de seneste kvartaler, mens den er steget i Aarhus. I 1. halvår blev der i København opført 37 pct. færre boliger sammenlignet med samme periode sidste år. I Aarhus steg nybyggeriet med 25 pct. Antallet af fuldførte boliger steg 5-10 pct. i de øvrige store byer.

I København undergår byggeriet et markant skift i retning af flere boliger til unge mennesker og studerende. Til gengæld var antallet af færdigbyggede lejligheder det laveste siden 2016. I 2021 blev der bygget 1.500 kollegieboliger, der således udgjorde 25 pct. af det samlede boligbyggeri. Til sammenligning blev der bygget knap 3.800 lejligheder, svarende til 65 pct. af boligbyggeriet i København, hvilket er en atypisk lav andel. Tendensen er fortsat i 2022, hvor 42 pct. af alle nybyggede boliger i 1. halvår 2022 var kollegieboliger. Den udvikling vil fortsætte i de kommende år, fordi 29 pct. af alle påbegyndte boliger i 2021 var kollegieboliger, og i 1. halvår 2022 var andelen 47 pct.

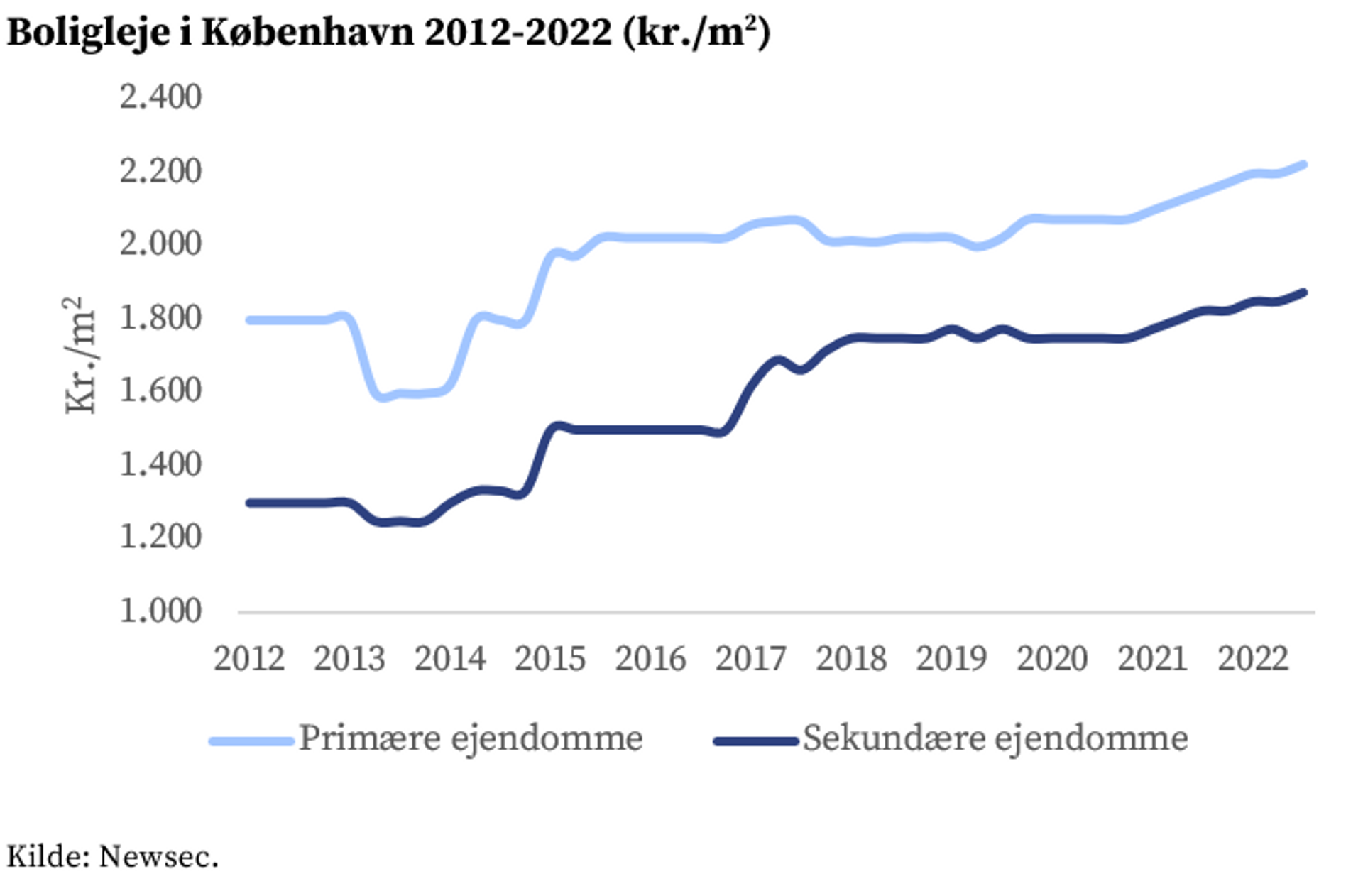

Huslejen i private boligudlejningsejendomme med fri markedsleje har været stigende i København og de fleste større byer i en årrække, og den tendens er fortsat i 2022.

Den høje inflation i 2022 giver ejendomsejerne mulighed for at øge lejen mærkbart i eksisterende kontrakter – op til 4 pct. årligt. Hvorvidt dette sker, afhænger i høj grad af de konkrete markedsforhold. I områder med store boligefterspørgsel, eksempelvis København, er der potentiale for lejestigninger. Det gælder ikke for områder med en svag demografisk og økonomisk udvikling.

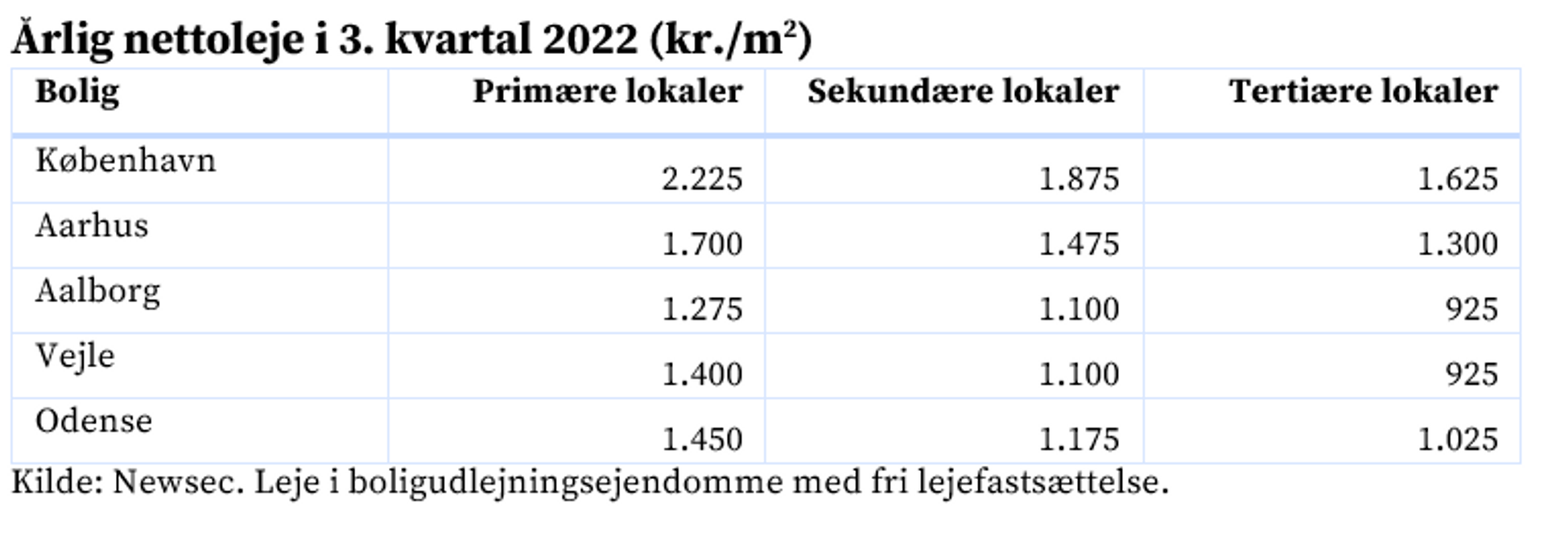

I det centrale København ligger lejen i de bedste boligudlejningsejendomme på omkring 2.225 kr. pr. m2, og i andre dele af byen ligger den i et interval på 1.800-2.200 kr. pr. m2. Huslejen i ejendomme af mere standardmæssig kvalitet ligger på 1.550-2.000 kr. pr. m2.

I Aarhus er niveauet omkring 1.700 kr. pr. m2 og 1.275-1.450 kr. pr. m2 i landets andre store byer.

Investeringsmarked

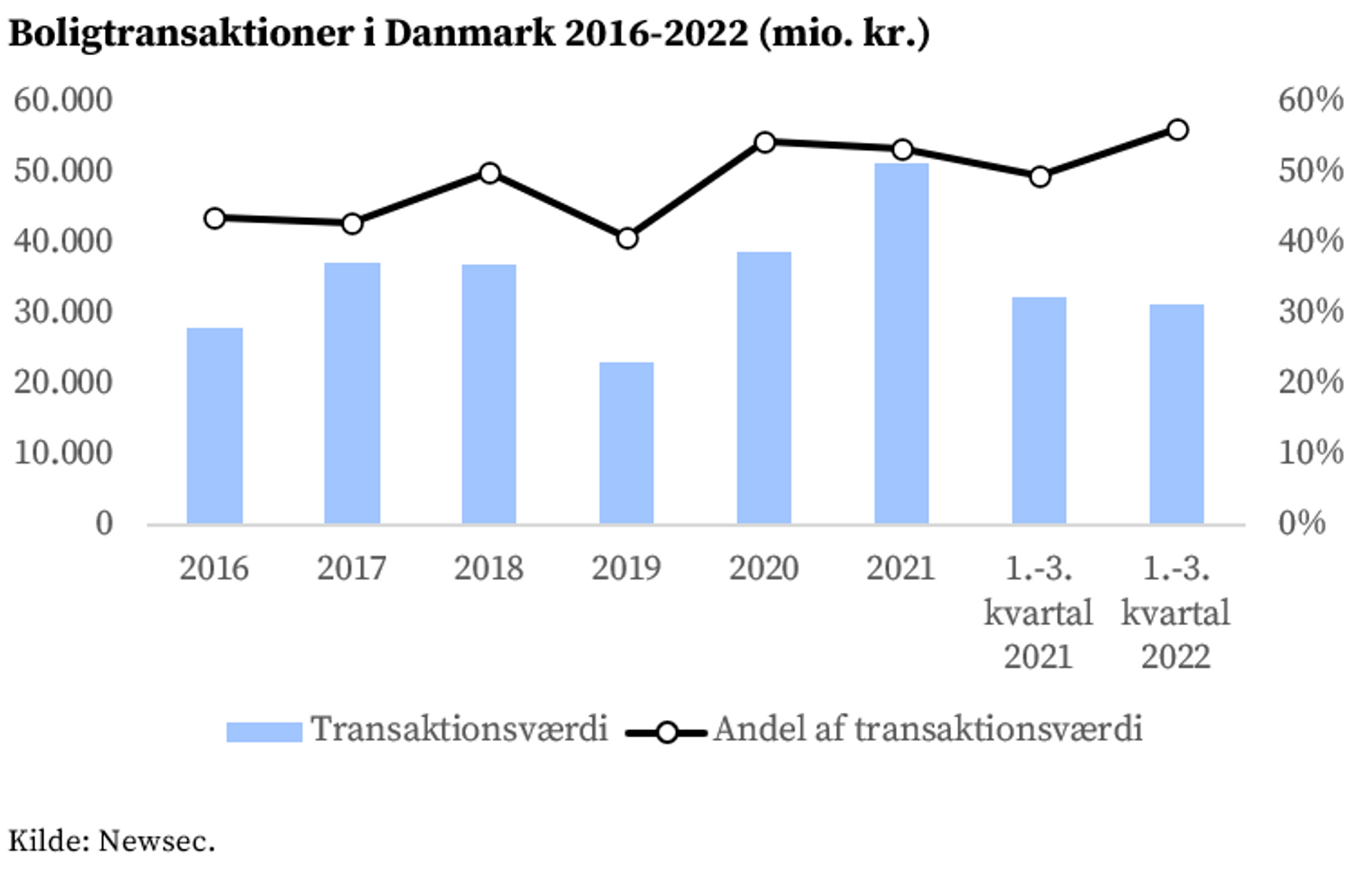

Boliger har været den mest omsatte ejendomstype på det danske investeringsmarked i mange år, og har i gennemsnit stået for halvdelen af den samlede transaktionsaktivitet siden 2016.

Investorernes interesse for ejendomme er stadig primært rettet mod boligejendomme, der i indeværende del af 2022 har tegnet sig for 56 pct. af den totale transaktionsværdi. Markedet fortsatte med at udvikle sig stærkt i 1. halvår af 2022, idet efterspørgslen efter boligejendomme – i modsætning til erhvervsejendommene – gik frem.

Denne udvikling vendte i 3. kvartal., hvor der ”kun” blev der handlet ejendomme for 6,9 mia. kr. Det var 53 pct. lavere end samme periode 2021. Det betydelige fald i boligtransaktionerne var den væsentligste årsag til nedgangen i den samlede investeringsaktivitet.

Den livlige investeringsaktivitet i de seneste år har været drevet af tilstrømning af udenlandsk kapital. Internationale investorer tegnede sig i 2021 for 63 pct. af transaktionsværdien, og andelen er øget til 64 pct. i 2022. Investorer fra lande uden for Norden har øget deres tilstedeværelse markant. Svenske købere har traditionelt været meget aktive på det danske marked, men i 2021 tredoblede tyske, amerikanske, hollandske, franske og britiske investorer deres opkøb af ejendomme i Danmark.

I 2022 har nordiske investorer reduceret deres opkøb drastisk, mens aktører fra resten af verden har øget deres investeringsaktivitet næsten tilsvarende. Dog indtraf der i 3. kvartal også en lille tilbagegang i investeringerne fra denne gruppe. Tilbagegangen var imidlertid moderat sammenlignet med det markante fald for nordiske og danske aktører. Der tegner sig et billede af, at de ikke-nordiske købere bliver stadig vigtigere for at holde gang i investeringsmarkedet. I 3. kvartal stod de bag 87 pct. af markedet målt på transaktionsværdien.

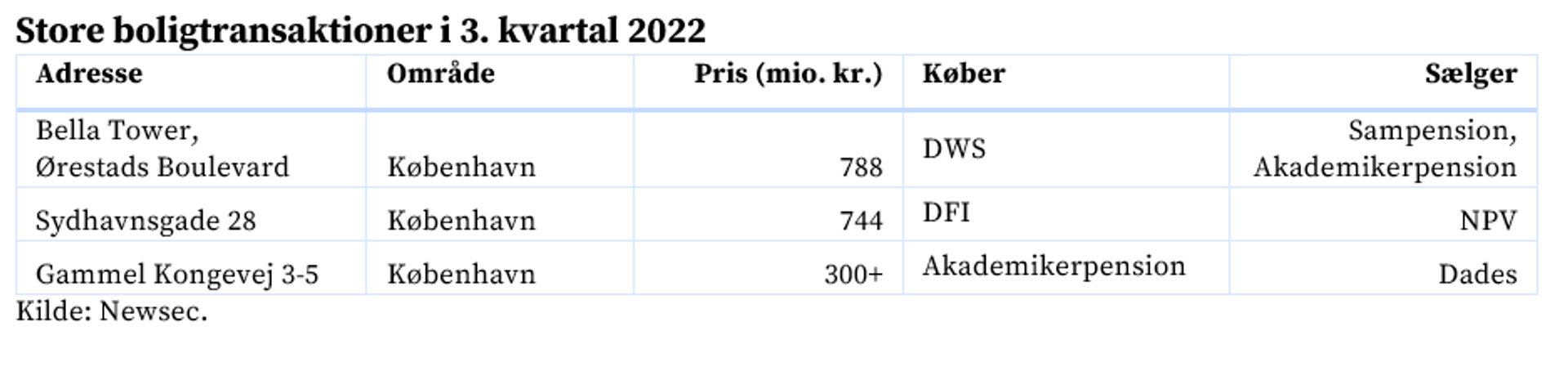

Udenlandske køberes store rolle i investeringsaktiviteten skyldtes deres involvering i de fleste af de mange store transaktioner på over 100 mio. kr. Nogle af de aktive udenlandske købere af store boligejendomme i 3. kvartal var DWS, DFI og Orange Capital Partners/GIC.

Der var også enkelte danske opkøb af store ejendomme, eksempelvis fra Akademikerpension, men danske aktørers interesse var hovedsagelig rettet mod ejendomme til værdier under 100 mio. kr. – hvoraf en betydelig del typisk er boligudlejningsejendomme med omkostningsbaseret leje i den gamle boligmasse. Ejendomme, der normalt er for små og specialiserede for de fleste udenlandske investorer og dansk institutionelle investorer.

Investorerne har øget deres fokus på københavnsområdet, der normalt tiltrækker mellem 30 og 60 pct. af de samlede boliginvesteringer i Danmark, men i 2022 stod for til 61 pct. I både 2. og 3. kvartal var andelen over 80 pct.

Behovet for, og efterspørgslen efter, studie- og ungdomsboliger i københavnsområdet blev meget tydelig på transaktionsmarkedet i 2021. Interessen blandt investorer resulterede i transaktioner for 3,3 mia. kr. indenfor dette delsegment i københavnsområdet sidste år, og udviklingen er fortsat i 2022 med investeringer for 5,5 mia. kr.

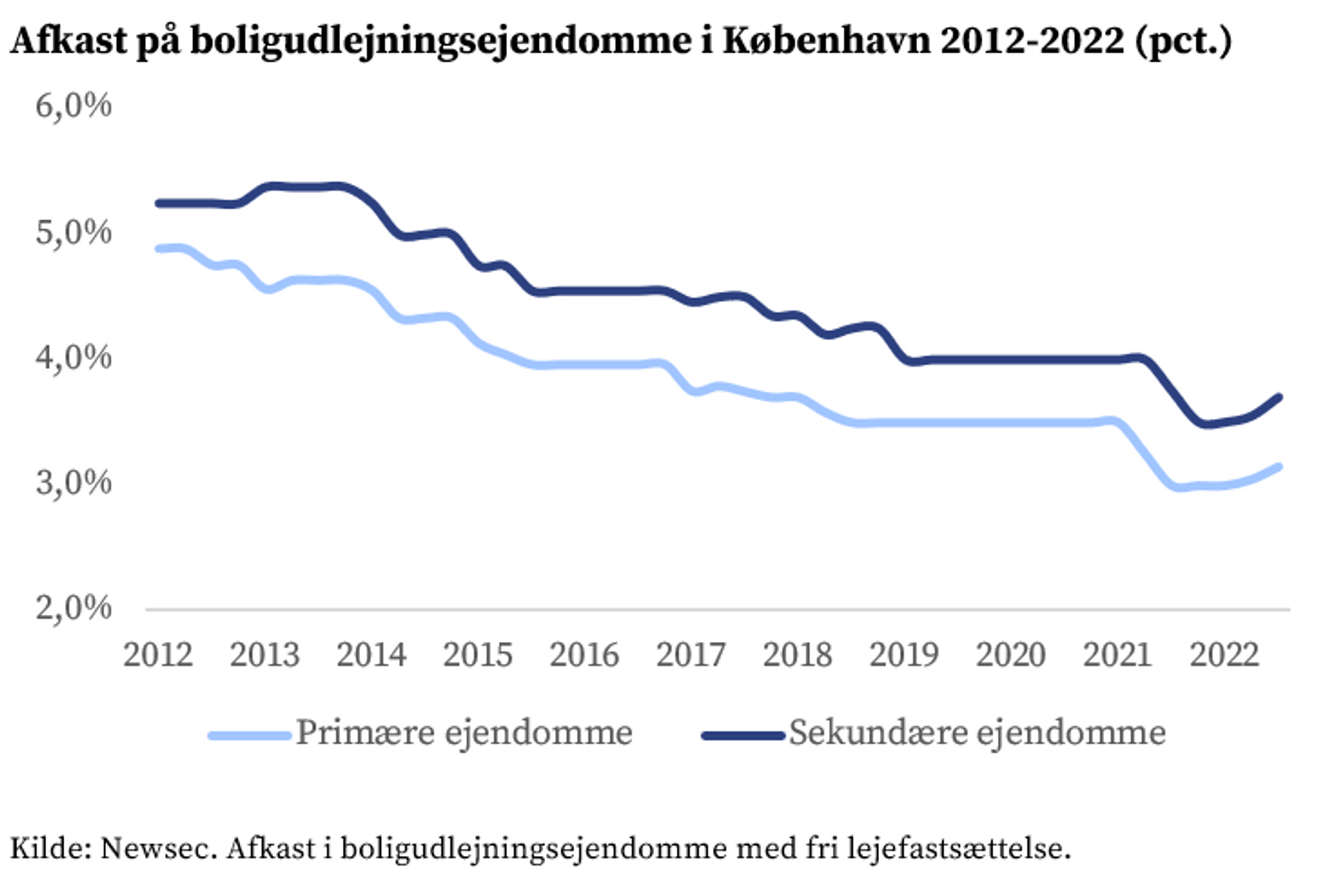

Afkastet på boligudlejningsejendomme har været faldende over en længere periode. I 2021 pressede den massive efterspørgsel fra udenlandske investorernes – i kombination med lave renter og behov for placering af kapital – afkastniveauerne yderligere ned. Den nedadgående udvikling er ophørt i 2022, og afkastniveauet har været stigende siden foråret.

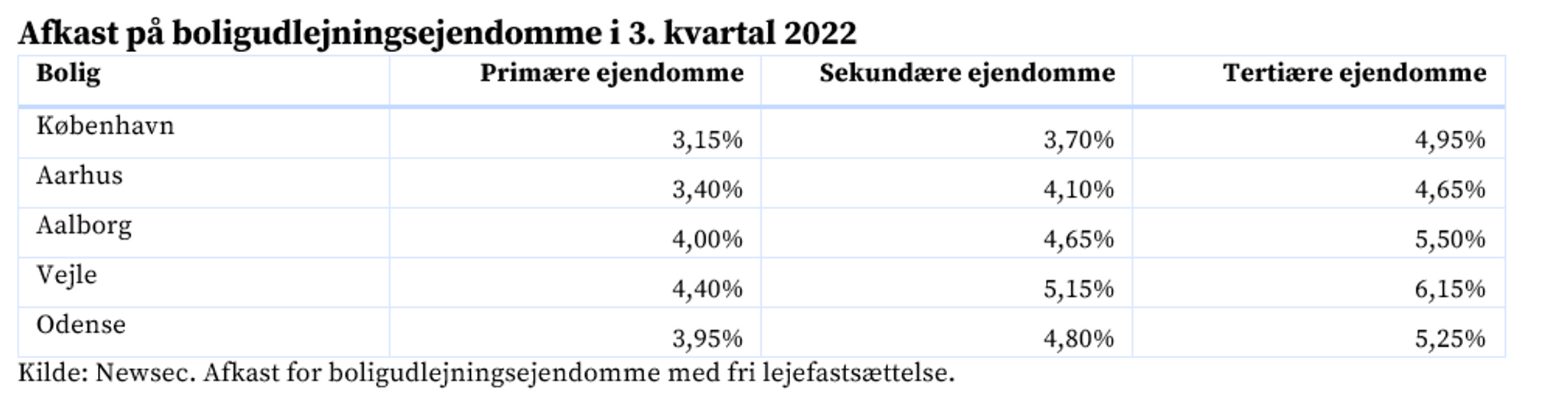

Stigningen vurderes at have været størst for tertiære boligudlejningsejendomme (ejendomme med en kvalitet og beliggenhed under standard og med betydelig udlejningsrisiko). For disse er afkastet steget 0,05-0,15 procentpoint i 3. kvartal. For sekundære ejendomme er afkastet ca. 0,05-0,10 procentpoint højere, mens stigningen har været mindst for primære ejendomme – omkring 0,05 procentpoint.

Afkastet for primære boligudlejningsejendomme med fri markedsleje i det centrale København ligger på omkring 3,15 pct. og på 3,15-3,50 pct. i andre dele af byen. Afkastet for boligudlejningsejendomme af mere sekundær kvalitet ligger på 3,40-4,10 pct. – afhængig af området.

Afkastet på primære ejendomme i det centrale Aarhus ligger på 3,40 pct. og omkring 3,95-4,40 pct. i de øvrige store provinsbyer.

Seneste artikler

Få de seneste nyheder direkte i din indbakke

Tilmeld dig for at få opdateringer og relevante nyheder fra Newsec. Vi vil ikke kontakte dig oftere end nødvendigt.