Detailmarkedet November 2022

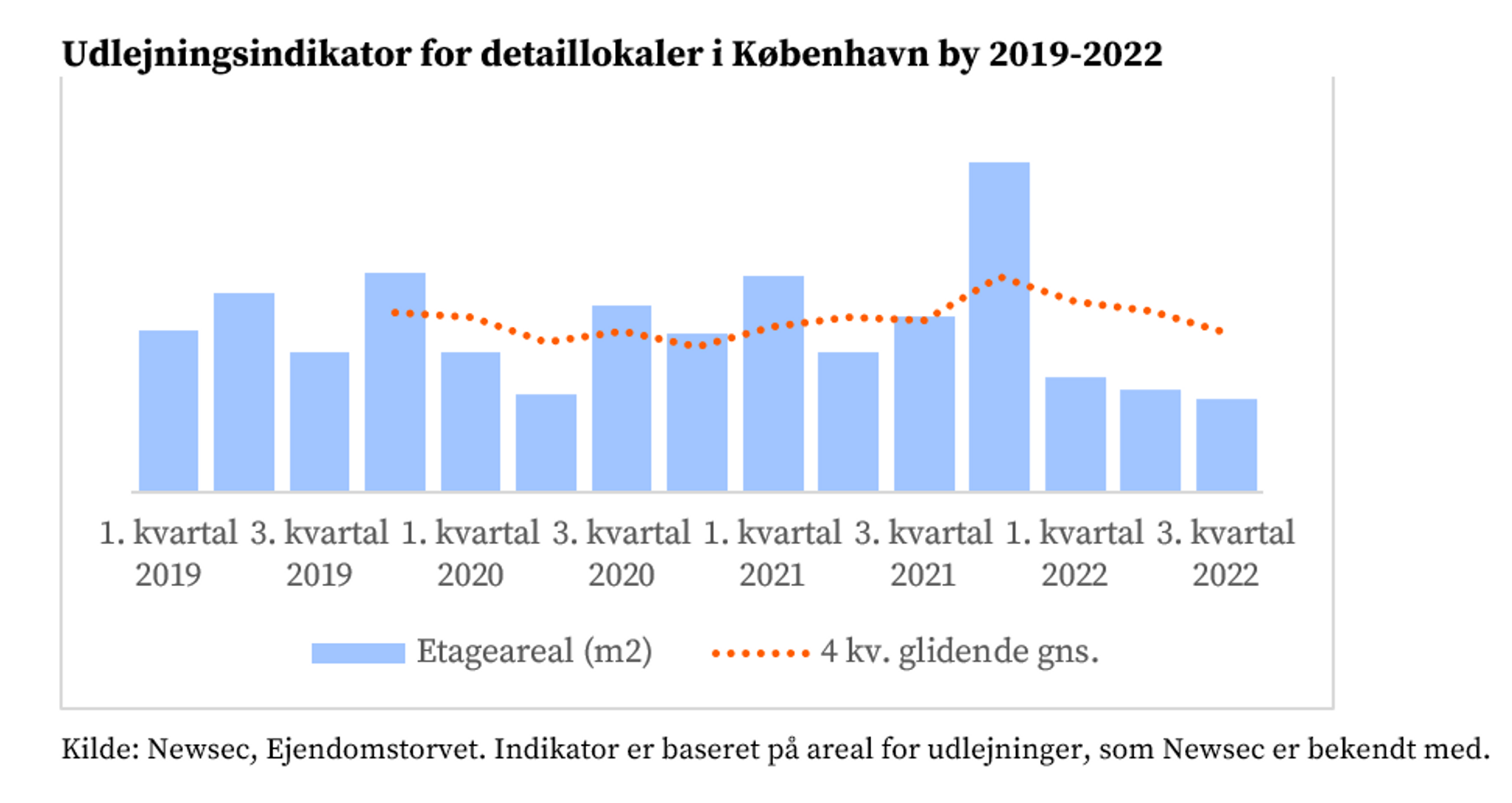

Privatforbrug og detailsalg er faldet mærkbart siden efteråret 2021. Det presser detailhandlen, hvilket kan aflæses i en rekordlav konjunkturindikator. I København har udlejningsaktiviteten været aftagende i 2022 - efter en kort periode med stigning i 2021.

01. NOVEMBER 2022

▪ 3 Min læsetid

Del

Tags

Lejemarked

Privatforbrug og detailsalg er faldet mærkbart siden efteråret 2021. Det presser detailhandlen, hvilket kan aflæses i en rekordlav konjunkturindikator. I København har udlejningsaktiviteten været aftagende i 2022 - efter en kort periode med stigning i 2021.

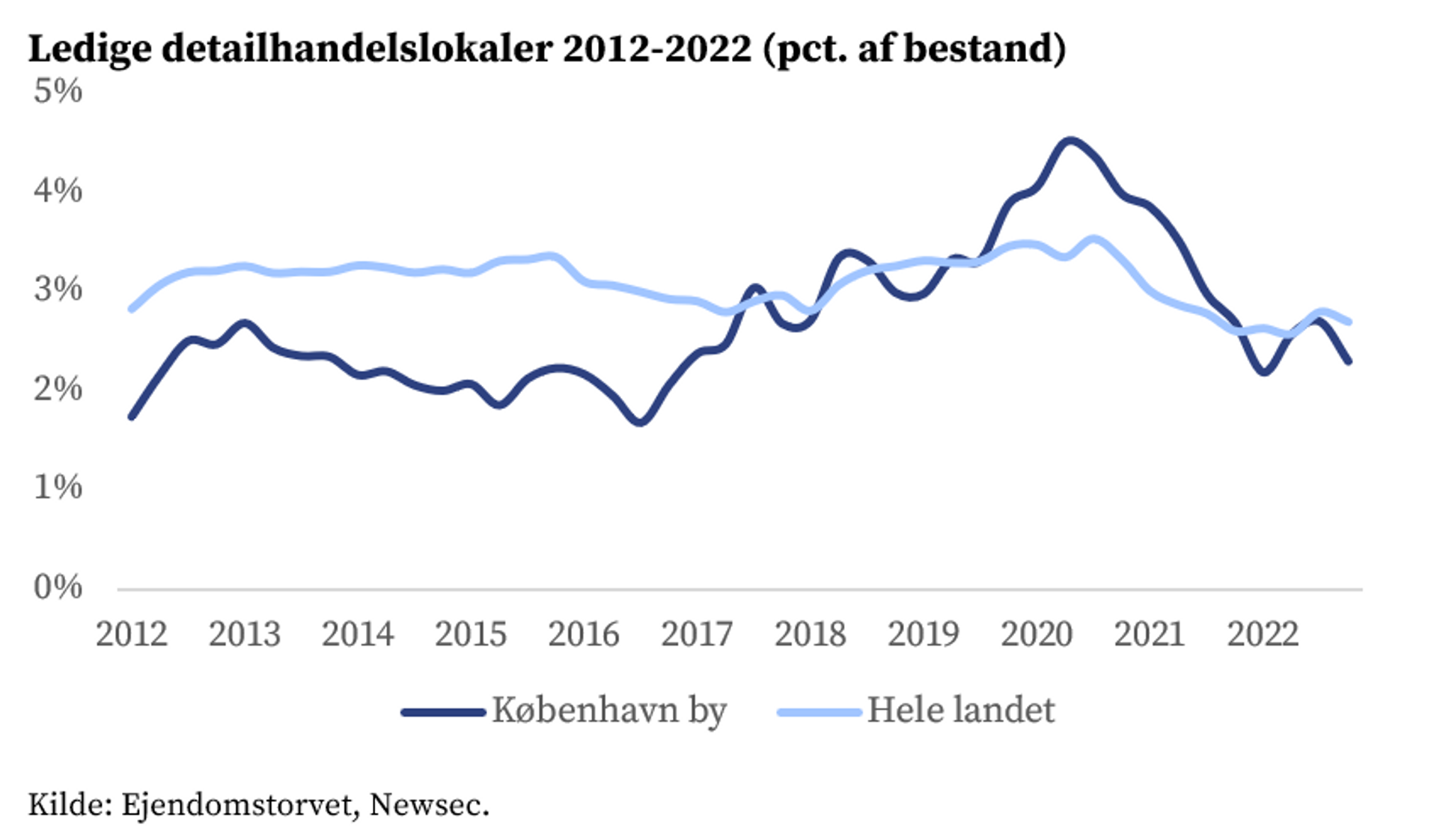

Den svage udvikling i detailhandlen har endnu ikke resulteret i voldsomme stigninger i omfanget af ledige butikker. På landsplan steg tomgangen marginalt fra 2,6 pct. ved årets start til 2,7 pct. ved udgangen af 3. kvartal. I København by er udbuddet af ledige butikker steget fra 42.700 m2 til 46.700 m2, svarende til en stigning fra 2,2 pct. til 2,3 pct. I Aarhus, Odense og Aalborg har udviklingen været præget af samme stabilitet.

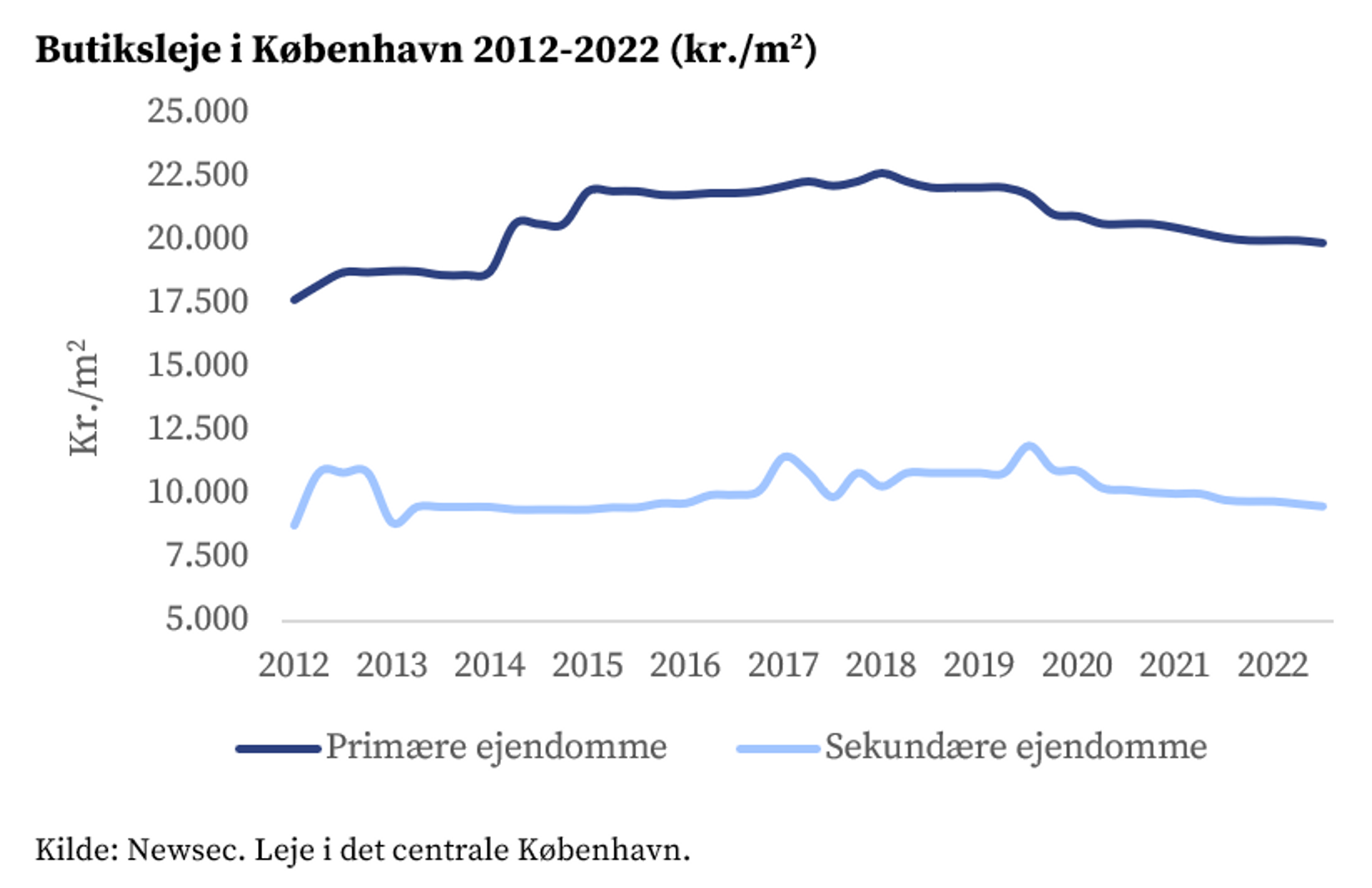

Lejeniveauerne for butikslokaler har været faldende i de fleste større byer, herunder også i København, i en årrække. Efter en kortvarig stabilisering fra midten af 2021, er lejen atter kommet under pres.

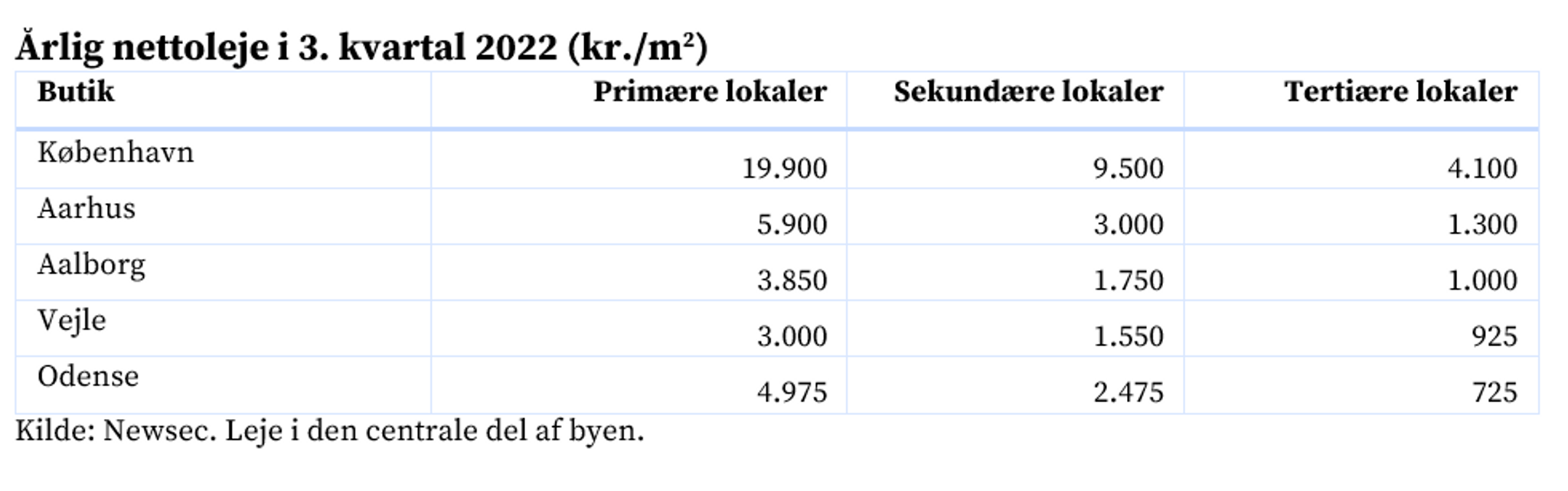

På de centrale beliggenheder i indre København ligger den primære butiksleje i underkanten af 20.000 kr. pr. m2. Butiksleje på dette niveau ses dog kun i et fåtal af de mest attraktive ejendomme på, og omkring, Strøget. I andre dele af byen ligger lejen mellem 1.900-3.500 kr. pr. m2.

I det centrale Aarhus er niveauet knap 6.000 kr. pr. m2, mens det i andre større provinsbyer ligger i et interval på 3.000-5.000 kr. pr. m2.

Investeringsmarked

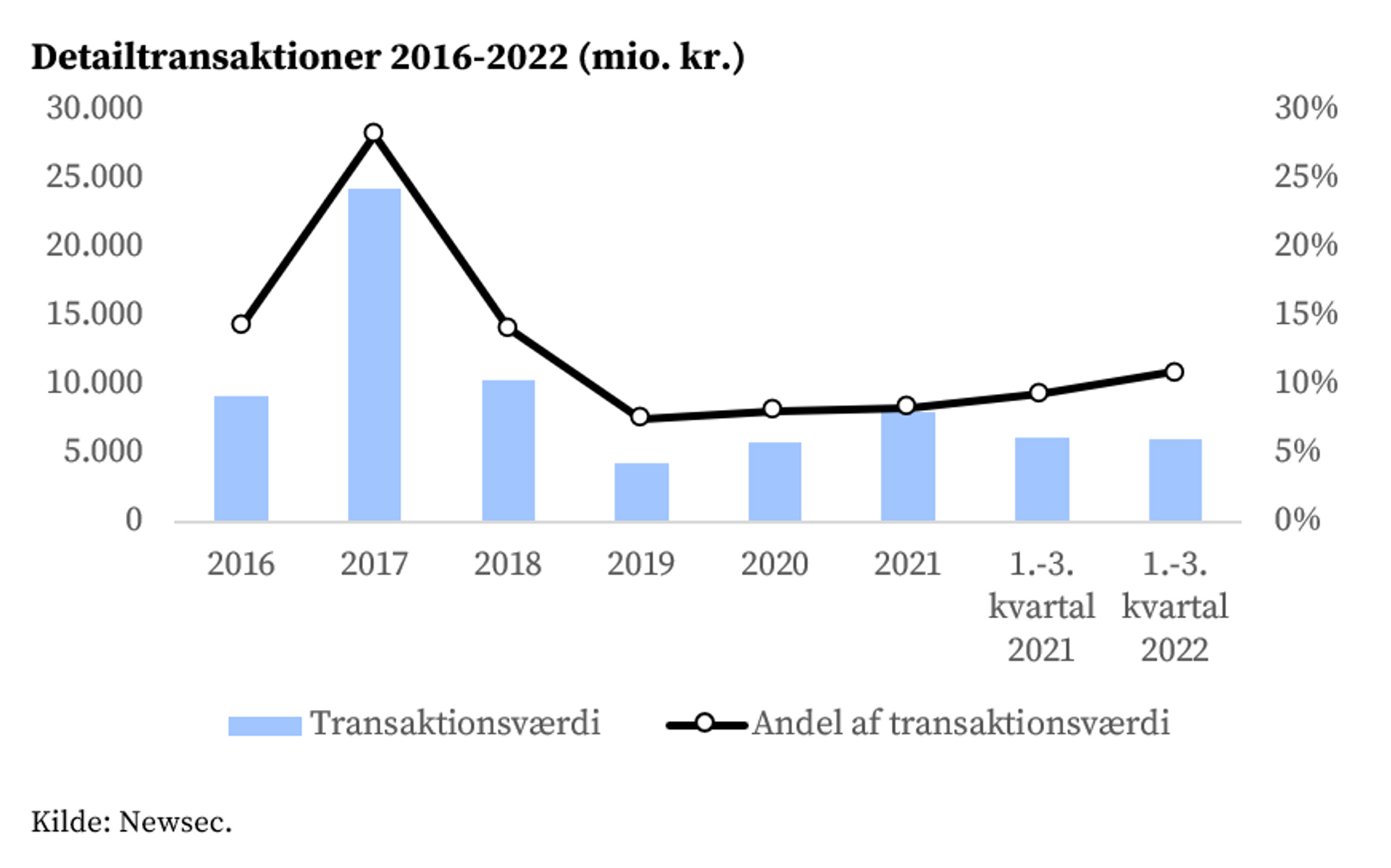

Investorernes interesse for detailejendomme har været behersket i de senere år, men der var fremgang at spore i 2021, hvor der blev handlet detailejendomme for 8 mia. kr. I indeværende del af 2022 er der solgt ejendomme for 6,1 mia. kr., hvilket var uændret i forhold til året før. I 3. kvartal blev der handlet ejendomme for 0,9 mia. kr. Det er et relativt højt niveau, og næsten dobbelt så højt som i 3. kvartal sidste år.

Investeringsniveauet afhænger i høj grad af de store handler til over 100 mio. kr. I 3. kvartal blev der kun solgt en håndfuld store ejendomme til over 100 mio. kr., men de tegnede sig for mere end ¾ af den samlede transaktionsværdi for detailejendomme.

Blandt de største handler i 3. kvartal var Zetland Capitals køb af Hvidovrevej 178-180, der indeholder butikscenter og boliger samt Løgten Invest’ køb af Trøjborgcentret.

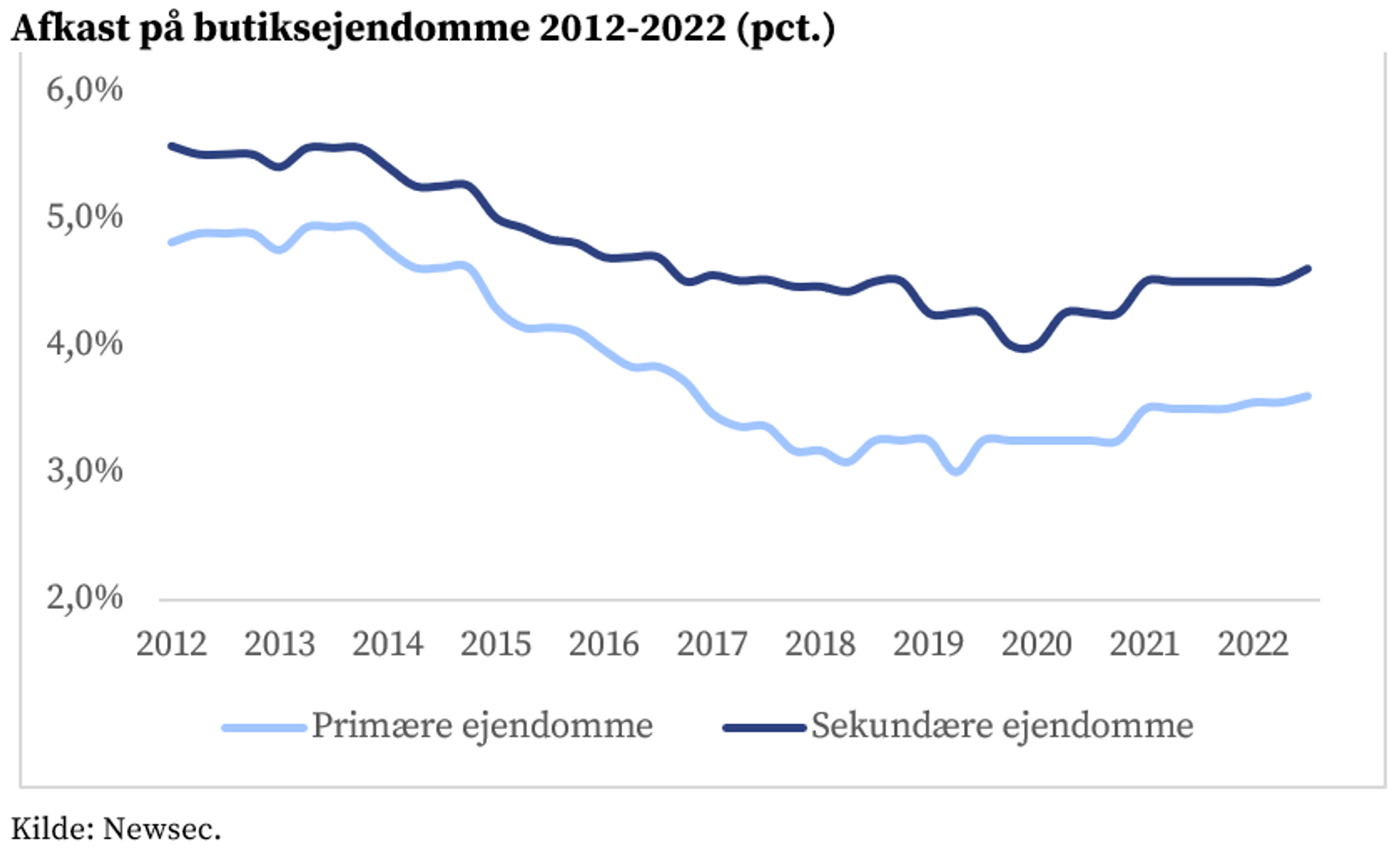

Detailejendomme har været i lav kurs hos investorerne i de seneste år. Det svage marked har presset afkastniveauet op siden 2019. Udviklingen stabiliserede sig 2021, men afkastniveauet begyndte at stige igen fra starten af 2022. Stigningen vurderes at have været størst for tertiære ejendomme (ejendomme med en kvalitet og beliggenhed under standard og med betydelig udlejningsrisiko). For denne type ejendomme er afkastet steget med 0,10-0,20 procentpoint i 3. kvartal. For sekundære ejendomme er afkastet 0,05-0,15 procentpoint højere, mens det typisk er steget med 0-0,05 procentpoint for primære ejendomme.

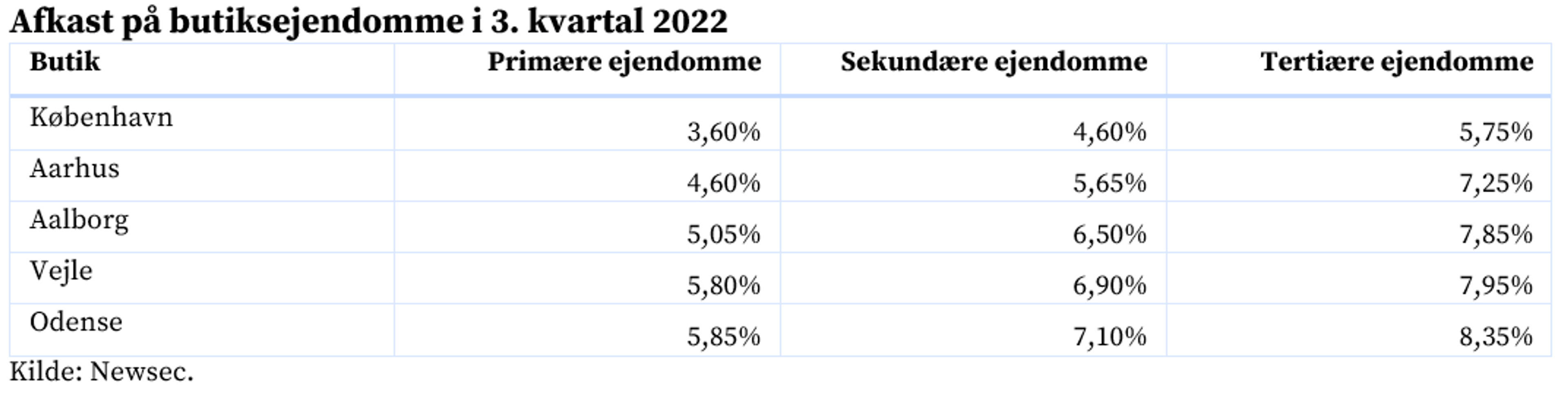

Afkastet for primære butiksejendomme ligger på omkring 3,60 pct. i det centrale København og på 4,50-6,00 pct. i andre dele af byen.

I det centrale Aarhus ligger afkastet på primære butiksejendomme omkring 4,50 pct. og 5,00-5,85 pct. i de større provinsbyer.

Seneste artikler

Få de seneste nyheder direkte i din indbakke

Tilmeld dig for at få opdateringer og relevante nyheder fra Newsec. Vi vil ikke kontakte dig oftere end nødvendigt.