Industri & Logistik Marts 2023

Den kraftige økonomiske vækst i 2021 og 2022 medførte en stor efterspørgsel efter industriejendomme, der nød godt af fremgang i produktion, handel og transport.

01. MARTS 2023

▪ 6 Min læsetid

Del

Tags

Lejemarked

Den kraftige økonomiske vækst i 2021 og 2022 medførte en stor efterspørgsel efter industriejendomme, der nød godt af fremgang i produktion, handel og transport.

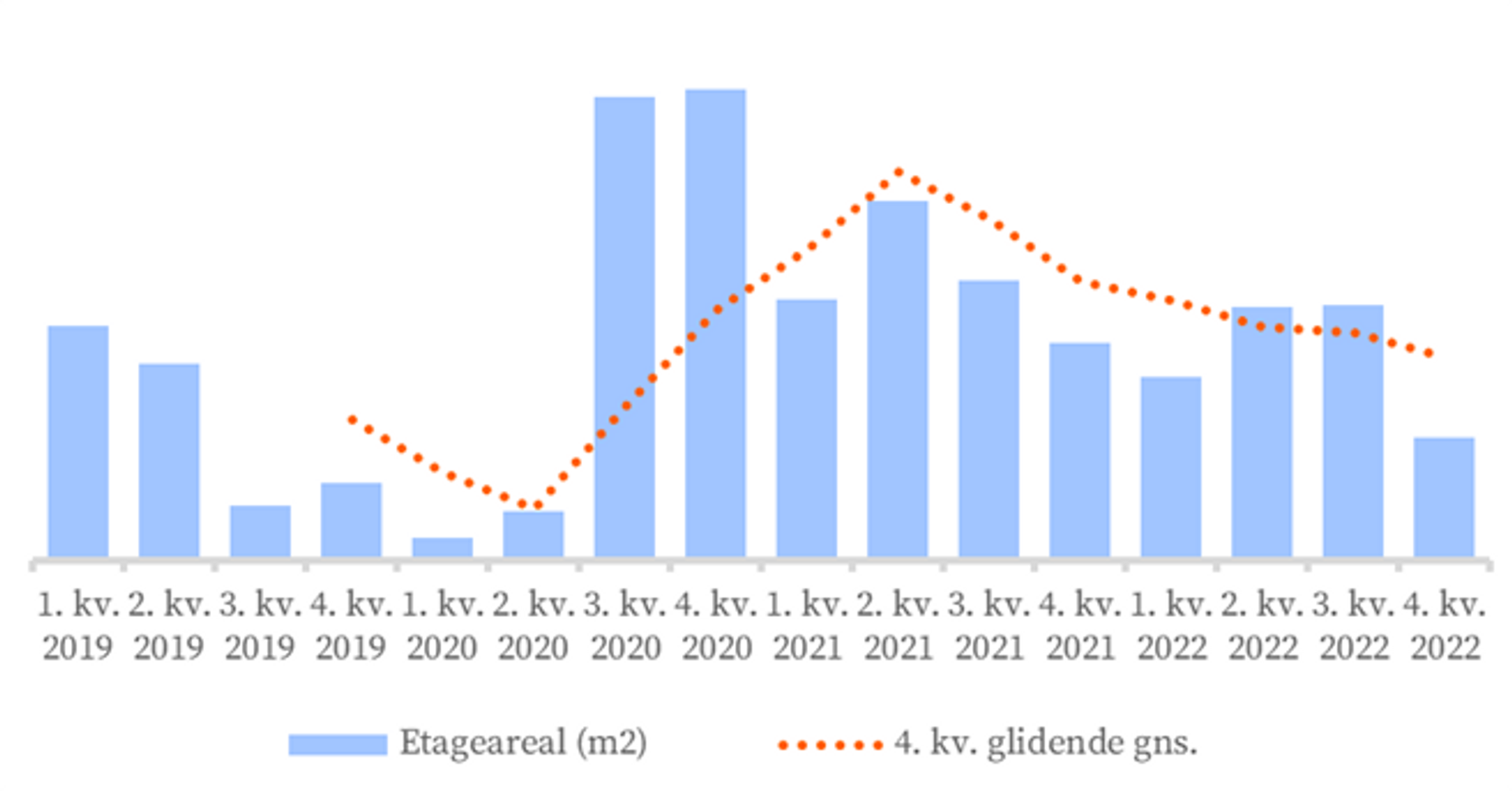

Udlejning – Udlejningsaktiviteten i Københavns omegn steg markant fra midten af 2020 og lå på et højt niveau i 2021. Newsec’s udlejningsindikator viser en lavere udlejningsaktivitet i 2022 i både Københavns omegn og på landsplan. Afmatningen er dog sket dog fra et højt niveau i 2021.

Udlejningsindikator for industrilokaler i Københavns omegn 2019-2022

Kilde: Newsec, Ejendomstorvet. Indikator er baseret på areal for udlejninger, som Newsec er bekendt med.

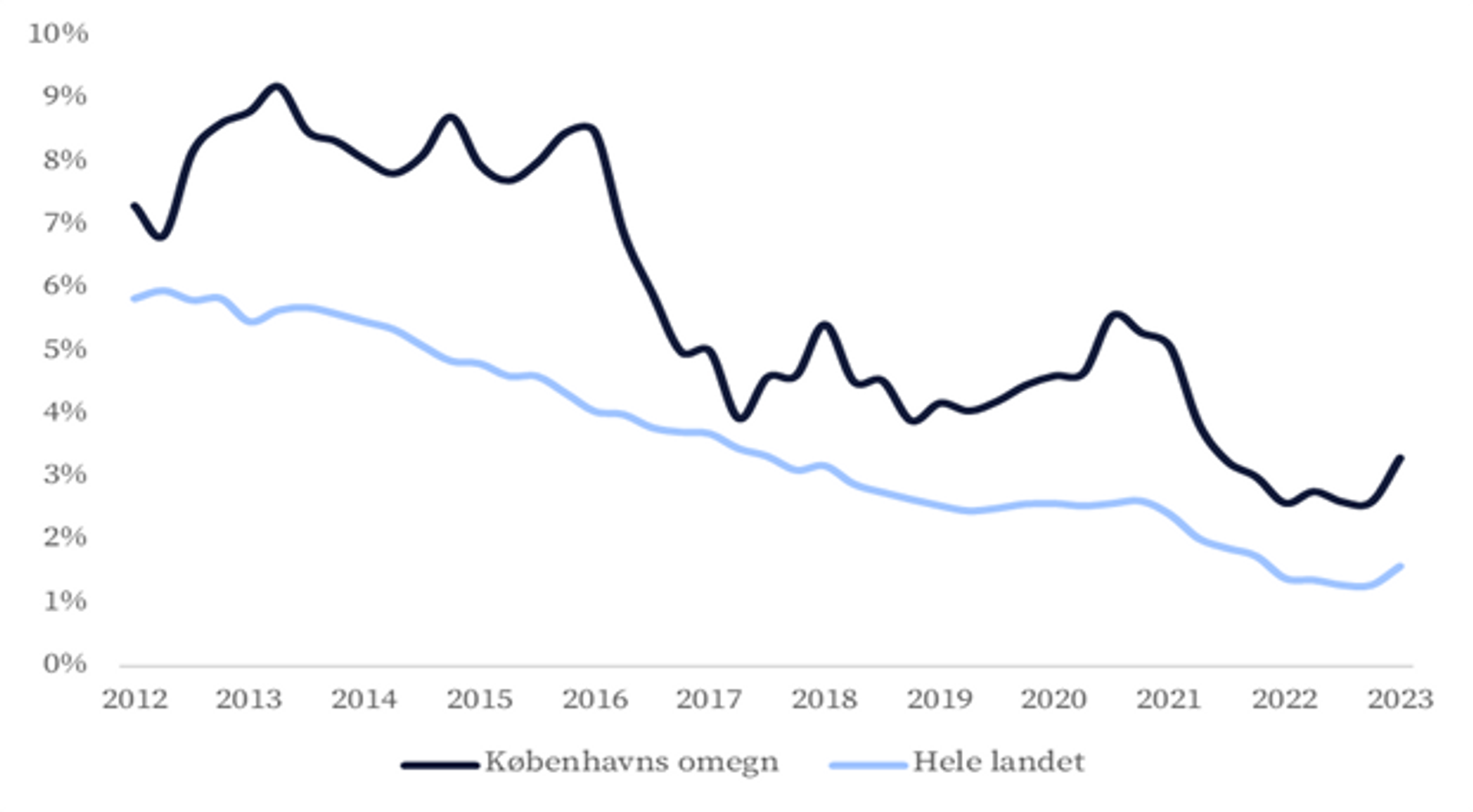

Tomgang – Udbuddet af ledige lokaler har været faldende i en længere årrække. Den store efterspørgsel i 2021 betød, at omfanget af ledige lokaler blev reduceret markant. Den nedadgående tendens stoppede i 2022. På landsplan steg tomgangen fra 1,4 pct. i starten af 2022 til 1,6 pct. ved starten af 2023. I Københavns omegn steg ledigheden fra 2,6 pct. til 3,3 pct. Ledigheden steg også i Aahus og Aalborg til hhv. 1,9 pct. og 1,5 pct. I Odense og Sydjylland (med Trekantområdet) var ledigheden stort set uændret.

Ledige lager- og produktionslokaler 2012-2022 (pct. af bestand)

Kilde: Ejendomstorvet, Newsec.

Den stigende tomgang sker fra meget lave niveauer, og omfanget af ledige lokaler ligger de fleste steder i landet under de langsigtede historiske niveauer.

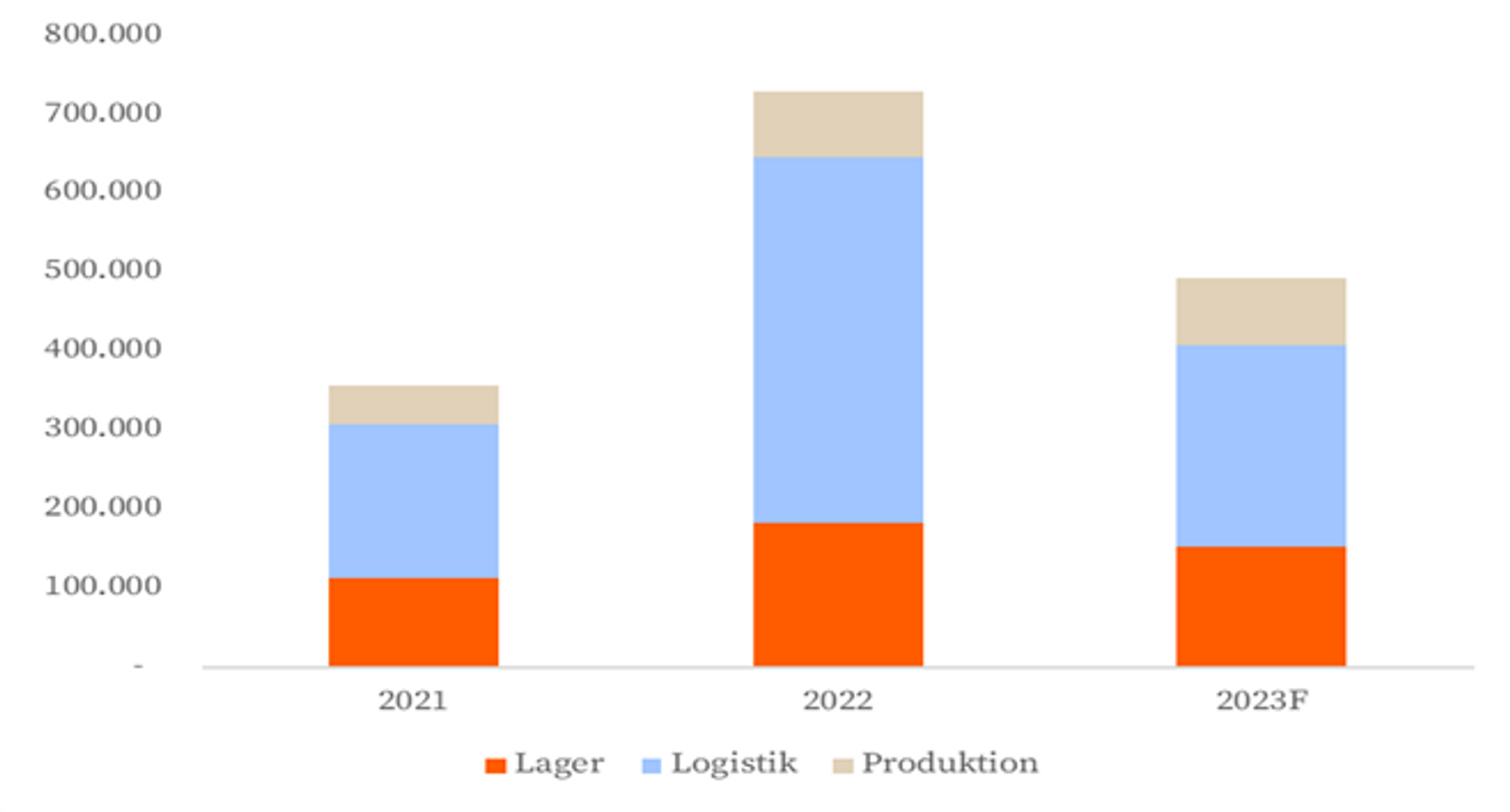

Byggeri – Udviklingen i ledigheden skal bl.a. ses i lyset af et omfattende nybyggeri, der betød, at bestanden blev udvidet betragteligt i 2022 som følge af opførelsen af nye industriejendomme med et samlet areal omkring 730.000 m2. Hovedparten var lager- og logistikejendomme, hvor bestanden blev forøget med knap 650.000 m2. Det omfattende nybyggeri i 2022 kan henføres til en håndfuld meget store projekter indenfor logistik, distribution og fragt. Hovedparten var brugerejendomme til bl.a. transport- og logistikvirksomheder som DSV og DKI eller distributionscentre til bl.a. Nemlig.com, Normal og Rema1000. Omfanget af spekulativt byggeri var begrænset. Blandt de største af disse projekter var MG Real Estate’s MG Park i Fredericia. I 2023 forventes yderligere vækst på godt 400.000 m2 lager- og logistikejendomme med DSV, DKI og DHL blandt de største bygherrer indenfor logistik, distribution og fragt, mens Verdion’s E20-projekt i Solrød hører til blandt de (få) meget store investorbyggerier.

Byggeri af industriejendomme 2021-2023 (m2)

Kilde: Byggefakta, Newsec.

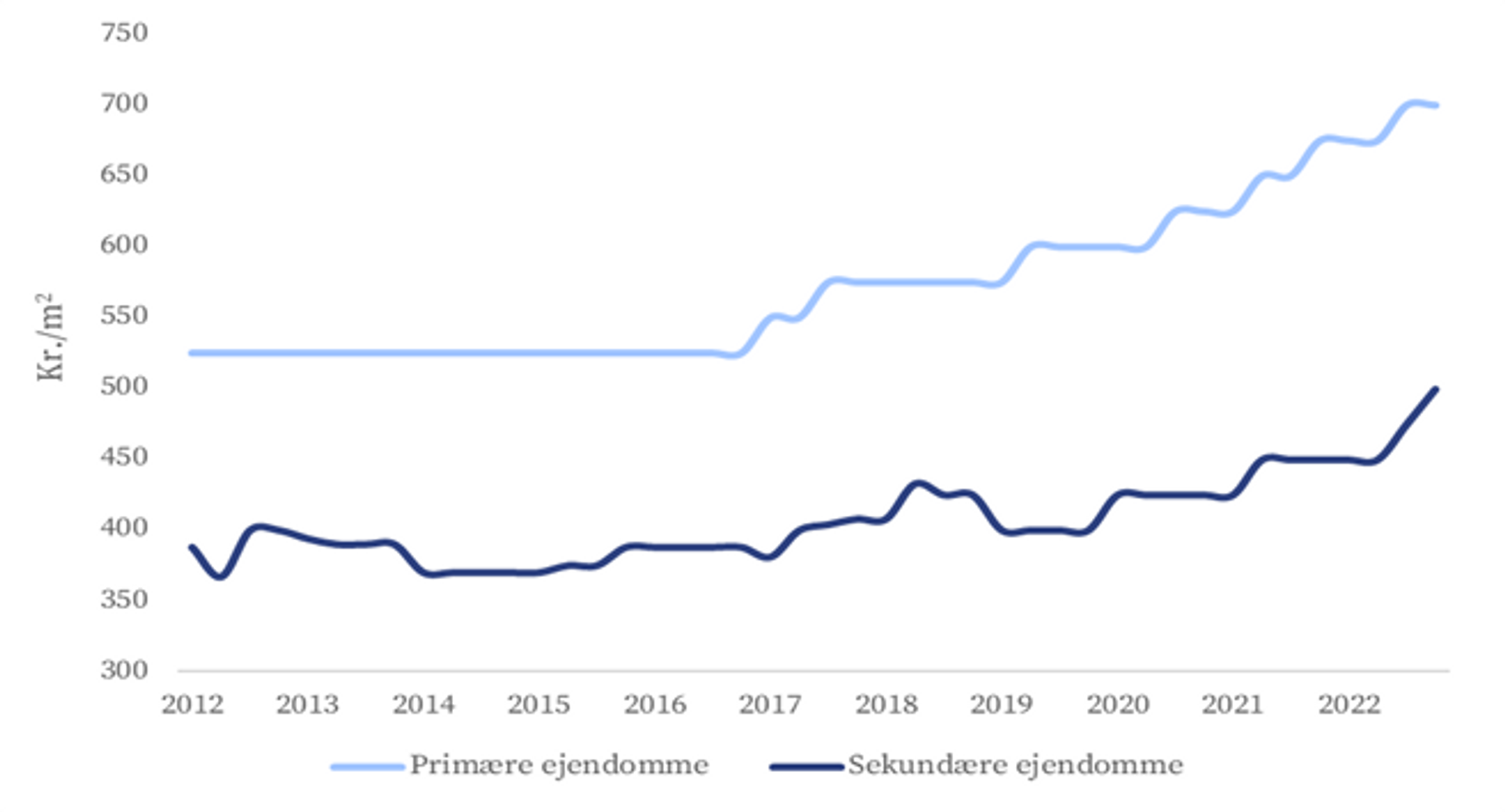

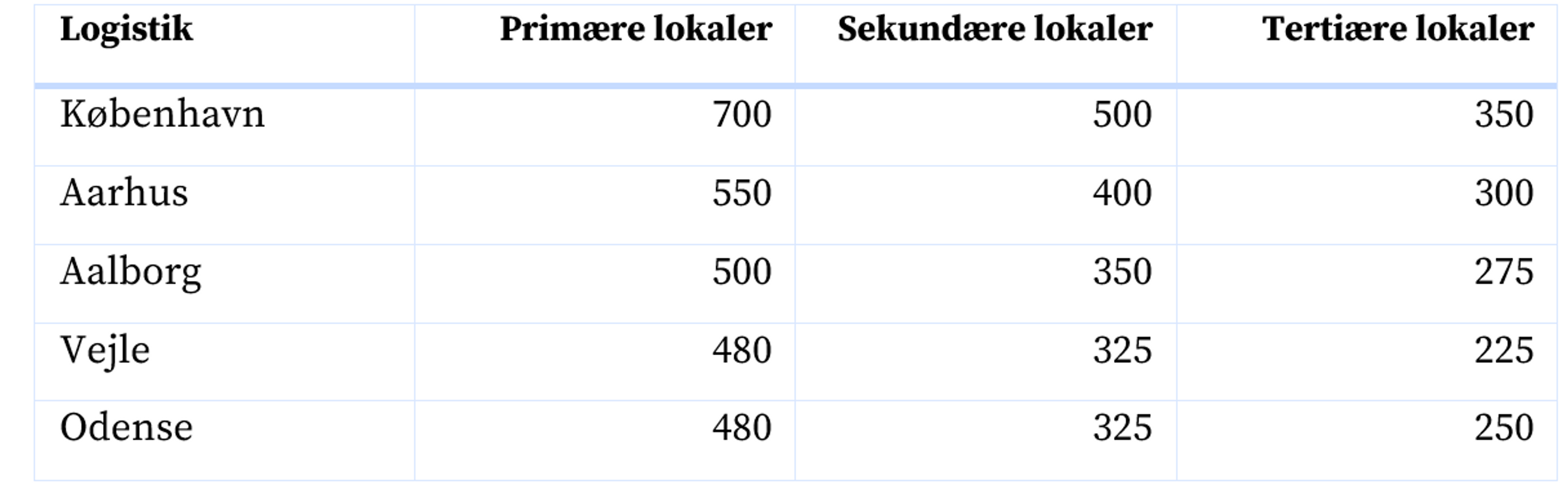

Leje – Lejeniveauet var generelt stigende i 2022. Lejen for de mest attraktive logistiklokaler i København lå i 4. kvartal på omkring 700 kr. pr. m2 og på 500 kr. pr. m2 for lokaler af mere standardmæssig kvalitet.

Leje for logistikejendomme i København 2012-2022 (kr./m2)

Kilde: Newsec. Leje for logistikejendomme i Københavns omegn.

Lejen for primære logistikejendomme i Aarhus lå på omkring 550 kr. pr. m2 og på 480-500 kr. pr. m2 for de bedste ejendomme i de øvrige store provinsbyer.

Årlig nettoleje i 4. kvartal 2022 (kr./m2)

Kilde: Newsec.

Investeringsmarked

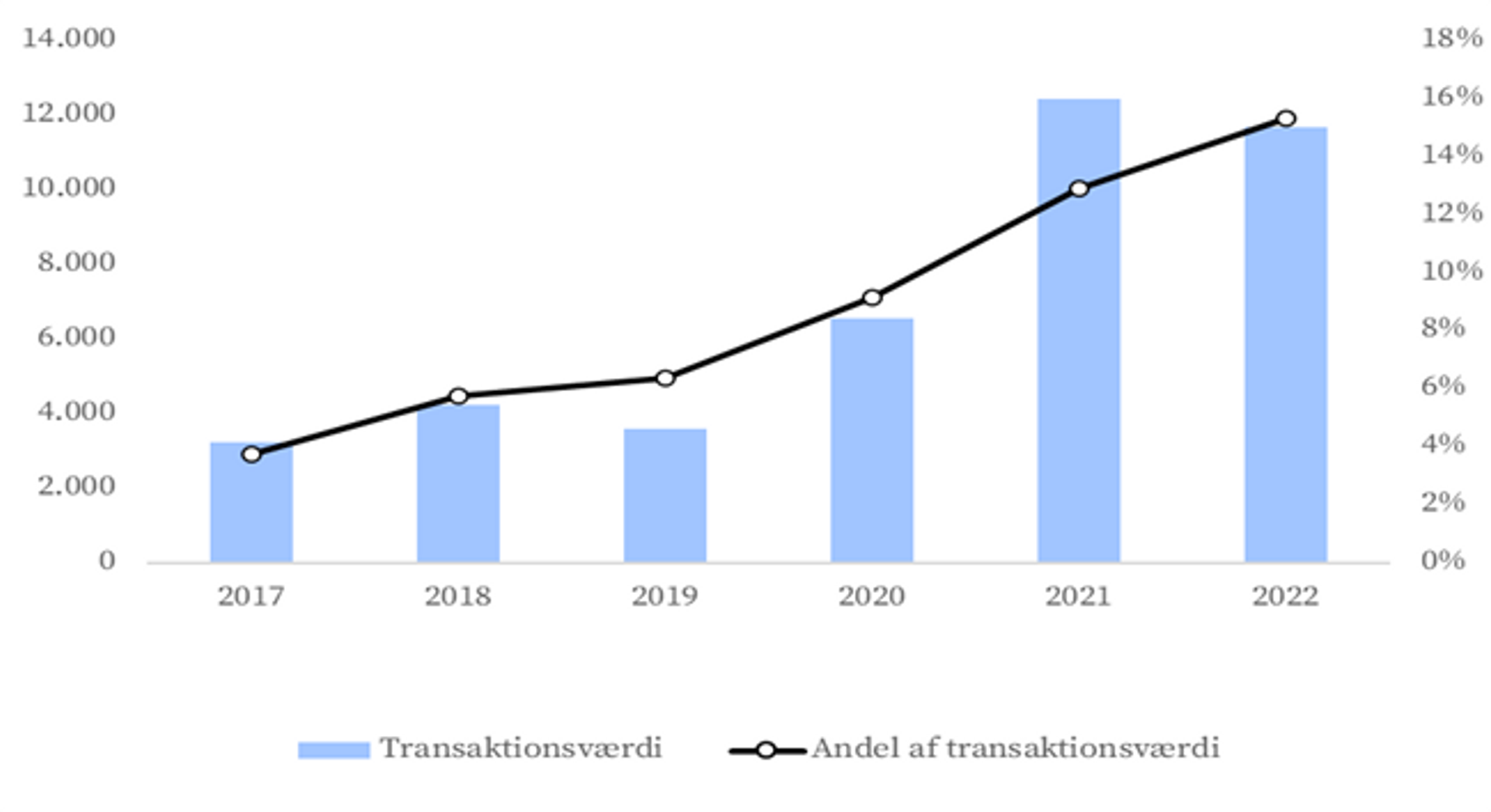

Transaktionsværdi – Interessen for industriejendomme har været stigende i mange år. Der blev omsat industriejendomme for 11,7 mia. kr. i 2022. Det var lidt mindre end i 2021, men et højt niveau historisk set. I 2022 tegnede segmentet sig for 15 pct. af de samlede ejendomsinvesteringer. Til sammenligning var andelen kun 4 pct. i 2017.

Handlen med industriejendomme faldt dog med 48 pct. i 4. kvartal 2022 sammenlignet med samme periode i 2021. Den lave investeringsaktivitet i 4. kvartal afspejler, at der blev handlet meget få store ejendomme og porteføljer til over 100 mio. kr.

Industritransaktioner 2017-2021 (mio. kr.)

Kilde: Newsec.

Udenlandske købere gik i 2021 for alvor ind på det danske marked for industriejendomme – primært med fokus på lager- og logistikejendomme. Internationale investorer stod i 2021 for 62 pct. af den samlede transaktionsværdi indenfor dette segment. I 2022 var andelen 75 pct. Det betød, at fremgangen i de internationale investorers opkøb stort set opvejede faldet i de danske opkøb. I 4. kvartal var det primært udenlandske investorer, der stod bag de største opkøb.

Godt 30 pct. af transaktionerne i 2022 lå i Københavnsområdet, mens Aarhus, Odense, Aalborg og Trekantområdet tilsammen stod for 12 pct., mens resten af landet tegnede sig for ca. 57 pct.

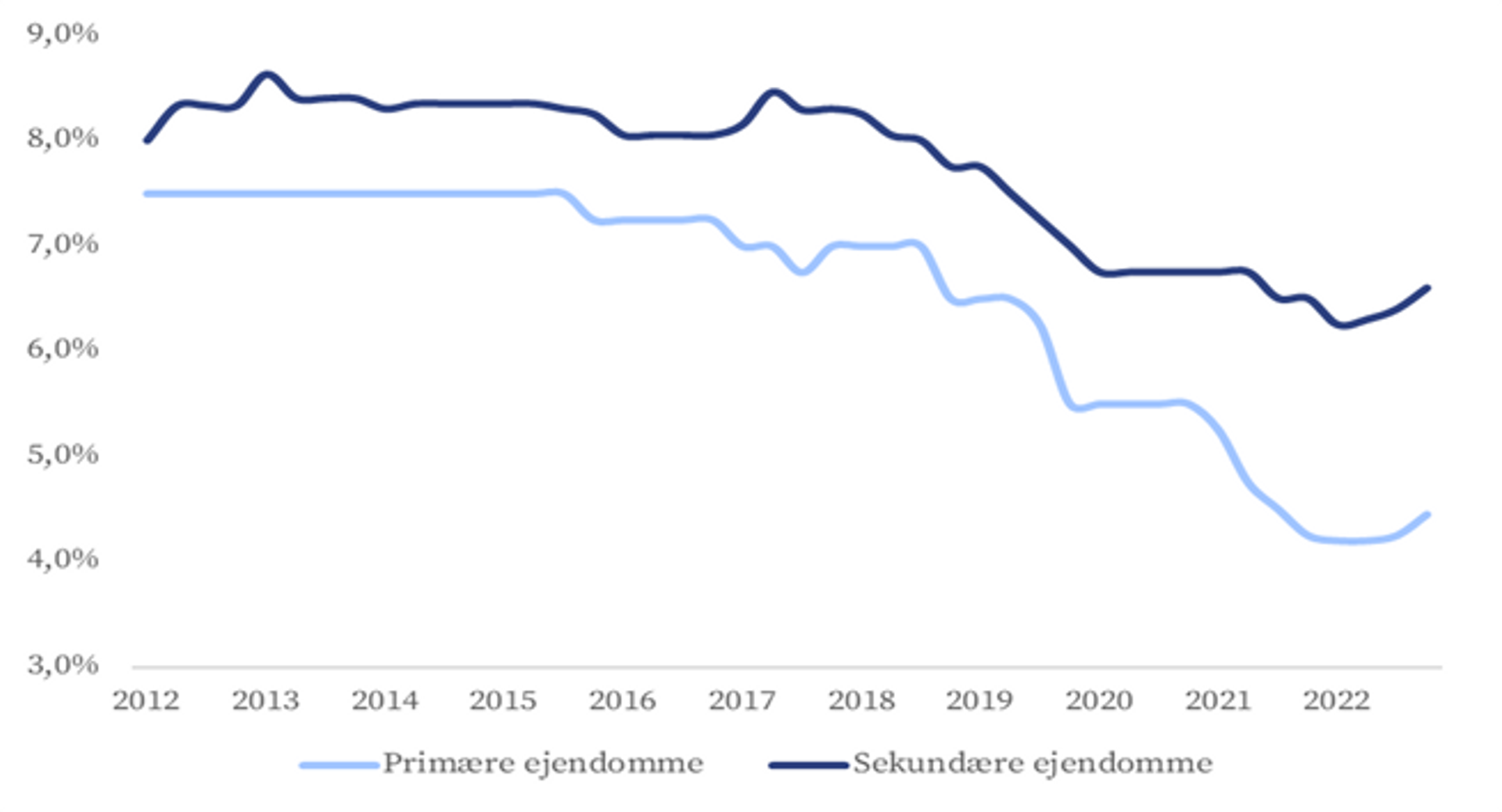

Afkast – Afkastet på industriejendomme har været faldende i en årrække. Den tendens ophørte i 2022, og der har været en generel stigning i afkastniveauet siden foråret. Det er Newsec’s vurdering, at stigningen har været størst for tertiære ejendomme (ejendomme med en kvalitet og beliggenhed under standard og med betydelig udlejningsrisiko). For denne type ejendomme er afkastet steget 0,4-0,5 procentpoint. For sekundære ejendomme er afkastet 0,2-0,3 procentpoint højere, mens stigningen har været mindst for primære ejendomme – omkring 0,05-0,20 procentpoint.

Afkast på logistikejendomme i København 2012-2022 (pct.)

Kilde: Newsec. Afkast for logistikejendomme i Københavns omegn.

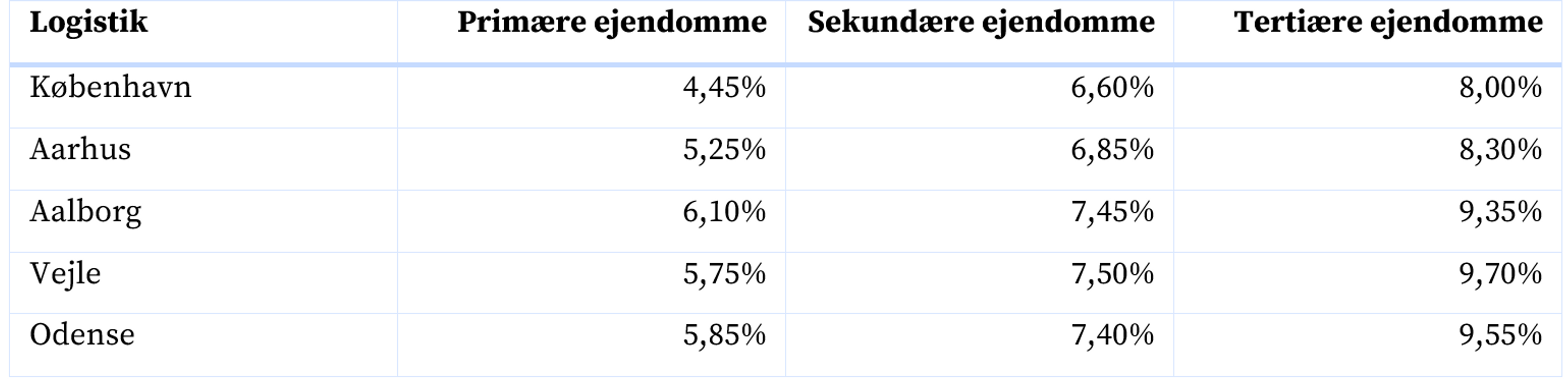

Afkastet på primære logistikejendomme i København ligger omkring 4,45 pct. for de mest attraktive ejendomme. Afkastet på sekundære ejendomme ligger omkring 6,60 pct.

Afkastet på primære logistikejendomme i Aarhus ligger på 5,25 pct., mens det i Odense, Aalborg og Trekantområdet ligger på omkring 5,75-6,10 pct.

Afkast på logistikejendomme i 4. kvartal 2022

Kilde: Newsec.

Seneste artikler

Få de seneste nyheder direkte i din indbakke

Tilmeld dig for at få opdateringer og relevante nyheder fra Newsec. Vi vil ikke kontakte dig oftere end nødvendigt.